Allt handlar om balans(räkningen)! - Del 2

Finansieringssidan kan vara det som dödar eller räddar ett bolag.

Detta är femte inlägget angående de olika delarna i finansiella rapporter, senaste veckans inlägg handla om tillgångssidan på balansräkningen. De tidigare inläggen hittar du nedan:

I detta inlägg ska vi djupdyka i finansieringssidan på en balansräkning och gå igenom de olika delarna.

Låt oss påminna om grunderna i en balansräkning. Den består av två sidor: Tillgångssidan och Finansieringssidan.

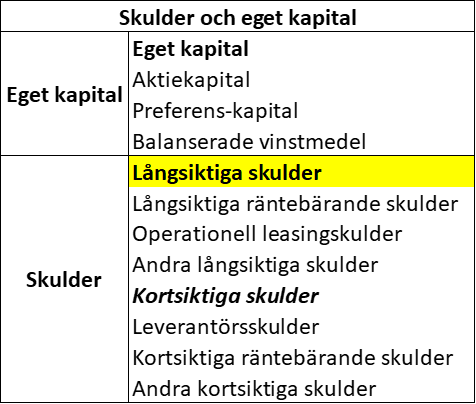

Finansieringssidan är uppdelad i eget kapital och skulder.

Båda är per definition skuld för det är kapital som ska betalas tillbaka till den som har finansierat bolaget, det enskilda målet ett bolag har är att betala tillbaka till dessa investerare. Ena är till en aktieinvesterare och andra är till en skuldinvesterare/borgenär.

Aktieinvesterare är den som får betalt sist och dess avkastning är inte bestämd. På grund av det vill en aktieinvesterare ha mer avkastning än en skuldinvesterare.

Skuldinvesterare har oftast en bestämd avkastning, den kan vara en variabel baserat på en standardiserad ränta som STIBOR. Skuldinvesterare kan vara en obligationsinvesterare, kreditinstitut eller en bank. Skuldinvesteraren får betalt före aktieinvesteraren. Det syns i både resultaträkningen och kassaflödet, då räntekostnader och återbetalning av skuld ligger högre upp i dessa. Vad det också innebär är om bolaget går i konkurs så får skuldinvesteraren betalt innan aktieinvesteraren.

Sen finns det olika typer av skulder där vissa har rätt att få betalt innan skuldinvesterare. Vissa skuldinvesterare har också tillgångar i säkerhet för att täcka deras skuld, de har rätt att kunna ta över tillgången i fall bolaget inte kan betala skulden.

Men låt oss att börja gå igenom de olika posterna av eget kapital och skulder.

Vi börjar med eget kapital. I regel finns det aktiekapital, preferensaktiekapital och eget kapital som generats av verksamheten som ofta kallas balanserade vinstmedel. De två vanliga posterna utöver aktiekapital och preferensaktiekapital är balanserade vinstmedel och reserver.

Preferens-kapital är hybridkapital och när skuldinstitut gör en analys av bolag så sätter de 50% som eget kapital och 50% som skuld. Preferens-kapital ägs av preferensaktieägarna. En preferensaktier ger rätt till en utdelning och ska få utdelning innan stamaktieägarna får det. Några till saker att ha koll på.

I fall utdelningen till preferensaktierna ställs in så är den inte förlorad utan den hålls inne och generar ränta tills utdelningen betalas ut. Preferensaktierna kan återköpas av bolaget som ger ut aktierna till ett förutbestämt värde, beroende på timingen kan ägare av preferensaktier missa utdelningar. Så som Balder gjorde när de återköpte preferensaktierna dagar innan utdelningen skulle skiftas ut. Så om du äger eller tänker kanske köpa preferensaktier, läs väldigt noga i dokumenten när man gav ut preferensaktierna där står de flesta detaljerna.

Aktiekapital är de kapital som aktieägare har skjutit till bolaget för att starta det och finansiera bolaget för att ta tillvara på den möjlighet de försöker kommersialisera på.

Vi går vidare till skulderna och börjar med de långsiktiga skulderna.

Som investerare behöver man bara dela upp skulderna i tre kategorier:

Långsiktiga räntebärande skulder

Operationell leasingskulder

Andra långsiktiga skulder

Det finns ingen orsak att dela upp skulderna mer, för det man vill främst veta är de räntebärande skulderna för de ska inkluderas i nettoskulden. Operationella leasingskulder kan inkluderas beroende på vad de består av. Man leta efter i noterna vad de består av. Personligen tycker jag inte hyra bör vara med i nettoskulden.

Inom andra långsiktiga skulder kan man ta allt som inte passar in i det ovan. Men man måste ändå ha koll på andra långsiktiga skulder, om vi kollar på nedan från Embracers rapport.

I Embracers fall är det viktigt att ha koll på villkorade tilläggsköpeskillingar, uppskjutna köpeskillingar och långsiktiga skulder till anställda relaterat till historiska förvärv. Eftersom de ändå ska betalas ut relativt i närtid, medans långsiktiga skatteskuld, övriga avsättningar och övriga långfristiga skulder är inga skulder att räkna på så avsevärt mycket.

Vi går över till de kortsiktiga skulderna och de kan delas in på lite samma sätt, med tillägget leverantörsskulder.

Av samma orsaker i långsiktiga skulder så är det relevant att dela upp dem i kortsiktiga räntebärande skulder, leverantörsskulder, och andra kortsiktiga skulder.

Som med de långsiktiga skulderna är det viktigt att kolla på när skulderna ska återbetalas i fall det skapar något problem gällande likviditetssituationen.

Summering

Det enskilt viktigaste gällande finansieringssidan är hur mycket av den som utgörs av skuld och när denna skuld ska betalas tillbaka. För största risken är att bolaget hamnar på obestånd och hamnar i en situation där man har tre alternativ: Sälja tillgångar, göra en emission för att betala skulderna eller sätta bolaget i konkurs.

Så kom ihåg att kolla hur bolaget finansieras och sitt inte med bolag med för höga Nettoskuld mot EBITDA, för stiger den över 2 så kan bolaget rätt fort få problem med att betala av skulderna.

Det var allt om balansräkningen och vi kommer i nästa inlägg kolla på det som binder ihop resultaträkningen och balansräkningen, kassaflödesanalysen. Svårast delen att förstå men enormt viktigt att kolla på för att förstå i fall bolag behöver resa mer pengar, var de sätter in pengarna och för värderingen.

Populära artiklar

10 Attribut hos en Fantastisk Investerare

Peter Lynchs checklista för att hitta 10-dubblerare