Djupdykning i resultaträkningen!

Vad resultaträkningen kan berätta för en investerare

Jag har överskådligt gått igenom de olika delarna av de finansiella delarna i en rapport i de två senaste inläggen. Om du har missat dom så har du dom här: De tre olika delarna i en redovisning & Noterna - Den glömda delen i rapporter.

Därför tänkte jag att vi nu tar och djupdyker lite mer i resultaträkningen och vad den kan indikera för en investerare. Resultaträkningen säger en hel del till investerare och främst på långsikt.

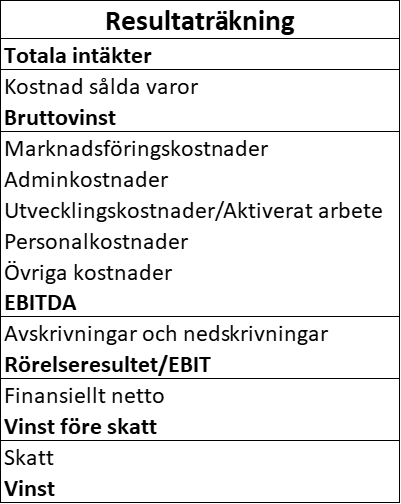

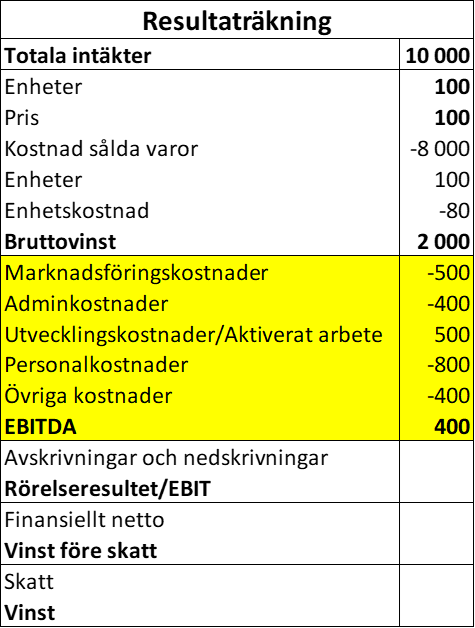

Låt oss påminnas oss om en resultaträkning är uppbyggd. Kom även ihåg att en resultaträkningen är ett resultat mellan intäkter och kostnader över en period.

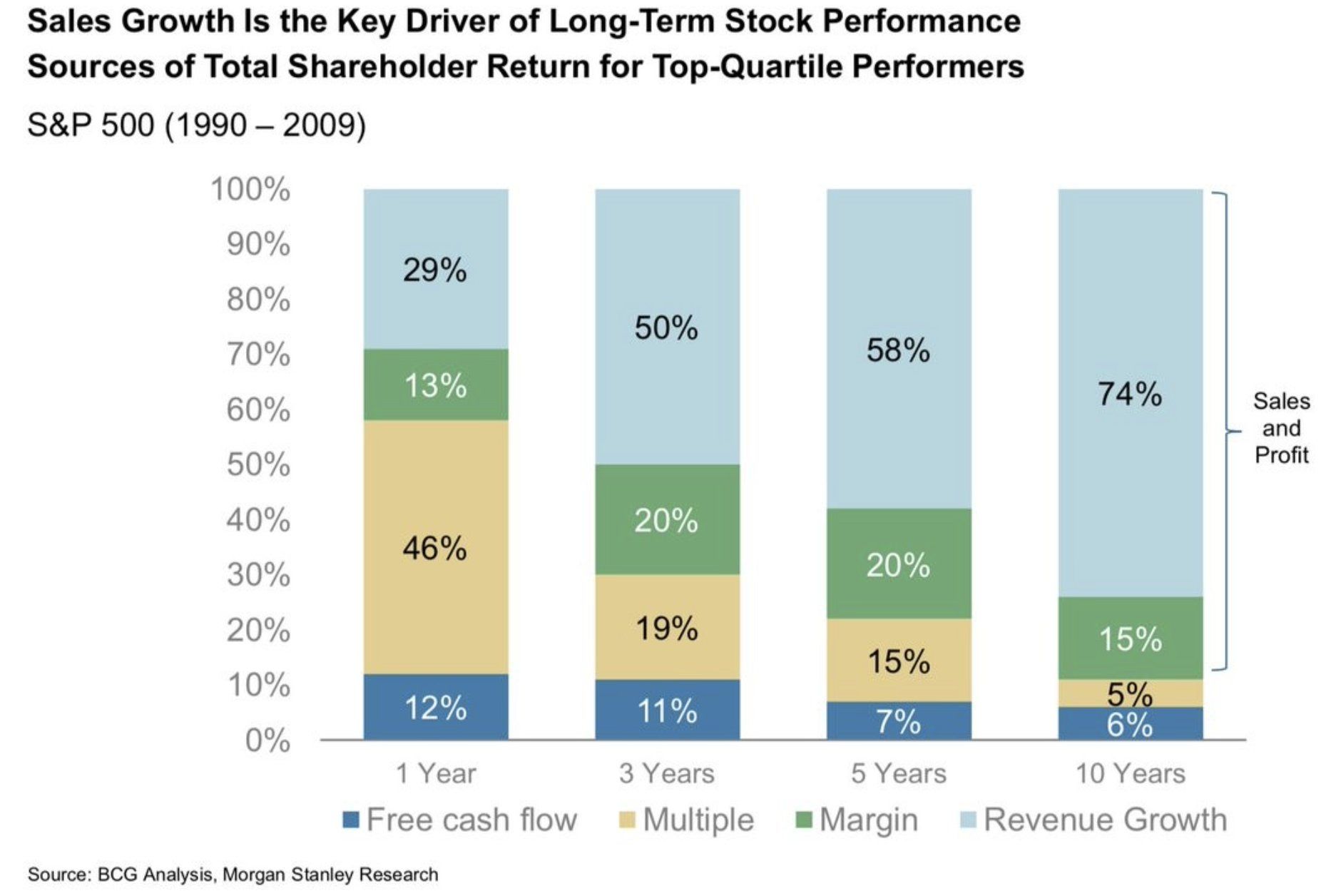

Vi börjar högst upp och med det viktigaste. Intäkter, försäljning, nettoförsäljning, omsättning, nettoomsättning eller vad bolagen annars väljer att kalla det. Vad de än vill kalla det så är det här det viktigaste att ha koll på i såväl ett kortsiktigt som i ett långsiktigt perspektiv. Som bilden här nedan illusterar.

Det som är viktigt att komma ihåg gällande intäkter är att det oftast är en produkt av volym och enhetspriset. Alltså om bolaget har sålt 10.000 stycken enheter och till priset av 100 kr per styck så är försäljningen 1.000.000 kr. Sen finns det bolag som inte säljer i enheter ta t.ex. Avanza eller SaveLend de räknar mer en take-rate (en procentsats av ett kapital de har på plattformen). Sen ska man komma ihåg det är oftast bara snittet man får ut när man räknar, inte det faktiska priset då priset skiljer sig beroende på kund.

Ett viktigt koncept att tänka på då är priselasticitet eller prissättningskraft (pricing power) alltså vad som händer när man ändrar priset. Vad man vill ha är förmågan att höja priset utan att för många kunder sluta köpa av bolaget. Men man kan fortfarande ha en positiv effekt så länge höjningen av priset skapar en tillräckligt hög ökning i omsättningen att minskningen i volym inte gör att omsättningen blir lägre. Låt oss ta ett exempel.

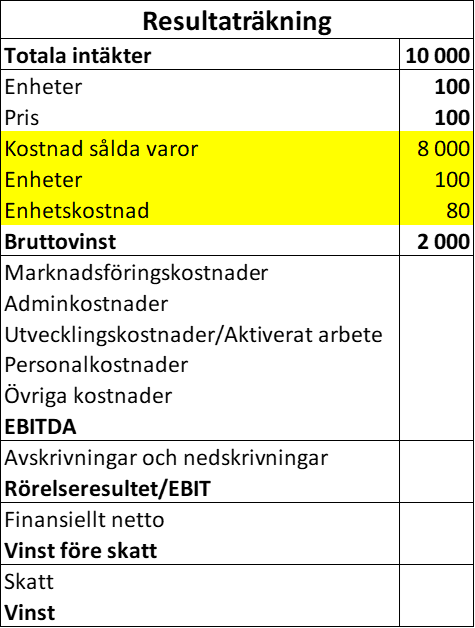

Bolag I har en totala intäkter på 10.000 kr med en volym av 100 enheter, så ett genomsnittligt pris på 100 kr.

Bolag I höjer priset med 25% till 125 kr per enhet. Marknaden svara med att då köpa 90 enheter istället för 100. Alltså är den nya omsättningen 11.250 kr. Alltså en ökning med 12.5% och bolaget gör mindre.

Om scenariot istället faller ut till att marknaden köper 75 stycken enheter istället så blir omsättningen 9.375 kr. En minskning med 6,25%.

Räknar man baklänges så går gränsen vid 80 enheter och omsättningen är densamma. Alltså en ökning med 25% gör att man kan tappa volym med 20% och man har kvar samma omsättning. Kan man göra det här reptricket flera gånger så är det en stor vinst. Men det funkar inte att göra så i all oändlighet utan volymtillväxt är det viktigaste på långsikt. Därför bolagen tar till andra knep för att ta högre pris för mindre så som shrinknation. Att behållare för mat osv. är mindre men du tar samma pris.

Låt oss nu hoppa in på kostnad såld varor. Detta är enormt viktigt för ett bolag att ha koll på och kan göra så att en prishöjning som vi hade som exempel ovan kanske inte är värt det.

Vi jobbar med samma scenario och vi säger bolaget har en kostnad på 80 kr per enhet.

Bolag I har 100 enheter och 100 kr per enhet i pris, vilket ger en försäljning på 10.000 kr. Vi har en kostnad för sålda varor på 8.000 kr (80*100), alltså en bruttovinst på 2.000 kr (10.000-8.000).

Samma exempel där vi höjer med 25% och efterfrågan sjunker med 10%, men ingen ändring på kostnad sålda varor.

Intäkter: 12.500 kr

Enheter: 90 stycken

Kostnad sålda varor: 7.200 kr.

Bruttovinst: 5.300 kr

Vinsten blir ännu större då för marginalen på varje enhet är bättre. Men man måste vara försiktig så man inte tappar förhandlingskraft emot leverantörer och ekonomiska skalfördelar. Så pga att man har lägre volym måste man betala ett högre pris per enhet som kan göra så bruttovinsten inte blir högre. Till exempel kan fraktkostnader vara densamma men sprids på färre produkter för att man måste frakta med en container och den kostnaden ändras inte då. Andra orsaker är att över en viss produktionsvolym så kan kunder ge ett pris men kommer man under den produktionsvolymen så kan det kosta mer per enhet att skapa produkterna. Punkten där det inte gynnar sig längre är när enhetskostnaden går till 103 kr per enhet. Om enhetskostnaden är högre blir bruttovinsten lägre än 2.000 kr.

Desto lägre kostnad per enhet bolaget har desto bättre är det för bolaget och chans till att senare ha höga marginaler. Personligen tycker jag att ha en bruttomarginal på mer än 50% är ett tecken på kvalitet i form av prissättningskraft (pricing power) och att bolaget senare kan ha höga marginaler.

Nu tittar vi på delen av resultaträkningen som kallas fasta kostnader. De är fasta kostnader för att de är inte direkt relaterade till antal enheter bolaget producerar. Det är de fasta kostnaderna som ska skala när man säger att något är skalbart.

Vad man menar i praktiken är att för att växa 10% så växer kostnaderna 5%, alltså har 5% ramlat ned till sista raden bara för att skalbarheten har tagit fart.

Dock är problemet att ofta kommer kostnader först därefter kommer intäkterna. Låt oss tänka på de viktiga kostnadsposterna marknadsföring, utvecklingskostnader, och personalkostnader. Dessa är oftast de största kostnaderna men också de som är ledande för bolagets fortsatta utveckling.

Marknadsföring för att få in fler kunder.

Utvecklar produkter eller tillgångar för att kunna sälja bättre eller komma in på fler marknader.

Anställer mer personal för att kunna satsa på försäljning, kundservice och att utveckla verksamheten.

Investeringarna kommer först och därefter kommer tillväxten. Oftast. Ibland kan vissa bolag få till sån tillväxt att bolaget måste investera ikapp bolagets framfart. Ta till exempel plattformsbolag som Facebook, Google, Ebay, Etsy, etc där produkten får användare tack vare viralietet eller word-of-mouth.

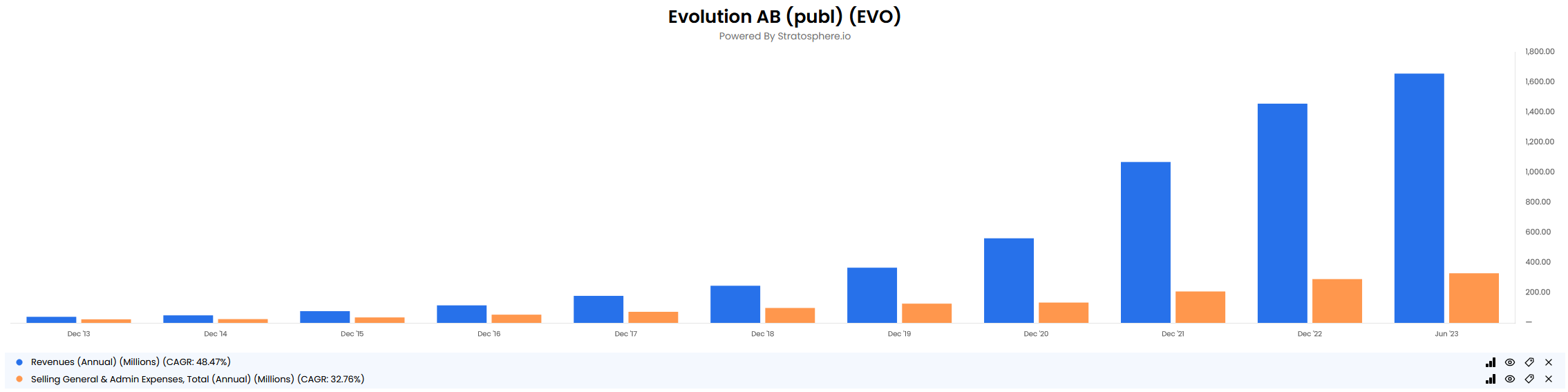

Ett av de bästa exemplen på skalbarhet är Evolution. Här nedan kan ni se hur tillväxten tagit fart och övriga kostnader har inte ökat i samma takt.

Om ett bolag inte än är lönsamt på vinstraden är det väldigt viktigt att tänka hur bolaget funkar och hur skalbar affärsmodellen är. Oftast är det personalkostnaden man behöver tänka över, kan bolaget leverera fler produkter utan att behöva anställa fler personer? Är svaret ja och bolaget har en hög bruttomarginal då har du antagligen ett bolag som kan vara enormt skalbart i framtiden.

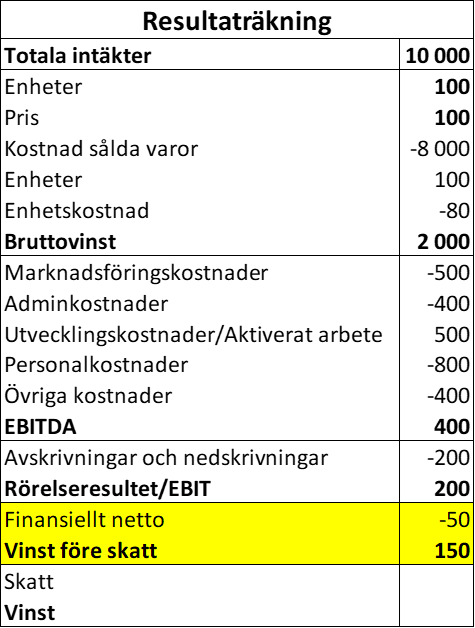

Då går vi över till nästa del avskrivningar och nedskrivningar detta är kostnaden av tillgångar man har förvärvat eller skapat. Beroende på tillgången skrivs den av på olika tidsperioder. Tidsperioden ska vara livslängden av tillgången. Till exempel en dator har oftast en livslängd på 3 år.

Många vill kolla på EBITDA och exkludera avskrivningar och nedskrivningar. Vilket man kan argumentera utifrån att avskrivningar och nedskrivningar inte påverkar kassaflödet. Det kan man göra men den tillgång man har på balansräkningen har en kostnad och det måste reflekteras i resultat. Därför Charlie Munger kallar EBITDA “Bullshit earnings”. Helst när man gör det i tillgångsintensiva bolag som har väldigt höga investeringsbehov för att fortsätta funka. För dessa är det ännu viktigare att inte kolla på EBITDA. Kolla därför hellre på EBIT än EBITDA.

Då har vi kommit till finansiellt netto/finansnetto eller vad man vill kalla det. I många fall har bolaget delat upp det så man ser finansiella kostnader, finansiella intäkter, och vinst/förlust i finansiella tillgångar. Det summeras till ett netto. Här tar bolagets verksamhet slut och det som påverkar här är bolagets finansiering och tillgångar. Har bolaget en nettokassa kan finansnettot vara positivt som i t.ex. Creaspac. I en tid som vi har nu med stigande räntor och hög skuldsättning kan hela vinsten försvinna från EBIT för att räntekostnaderna är så höga.

Ovan ser vi ett exempel från Better Collectives senaste rapport. Räntekostnaderna är 12% av intäkterna. EBIT marginalen går från 28% ned till 15% i vinst innan skatt marginal. I ett sånt läge är skuldsättningen en hög priortet att ta tag i antigen genom att betala av skulden eller resa mer eget kapital för att betala av skulder. Se upp med bolag som har låga värderingar på EBIT men höga värderingar på vinster (P/E).

Sist men inte minst ska staten har sitt! Beroende på var verksamheten är verksam kan skatten se olika ut och skilja sig från företagsskatten. Även en del kostnader kan man inte dra av så som representation osv. Därför är det bäst att kolla historiskt hur skatten har legat och göra eventuella justeringar baserat hur verksamheten utvecklas.

Sist men inte minst är det väldigt viktigt att kolla så vinsten inte bara i absoluta tal utan även per aktie. Om vinsten växer men inte per aktie då är det helt irrelevant för en investerare att bolagets vinst växer. En investerare vill ha en vinst som växer per aktie. Helst ska bolaget växa vinsten och sänka antalet aktier som utestående. Vilket gör att vinsten per aktie växer på två sätt.

Summering

För att summera denna långa text. Intäkter beror på sålda enheter och pris per enhet, kostnad sålda varor följer med antalet sålda enheter och kostnaden per såld enhet. Om bolaget har en prissättningskraft kan bolaget höja priset och utan att tappa för mycket volym. Hög bruttomarginal över en lång tid är tecken på vallgrav för att bolaget inte blir prispressad pga konkurrens. Även att bolaget har en stor chans till skalbarhet.

Det är i de fasta kostnaderna skalbarheten visar sig och de viktiga kostnaderna är marknadsföring, personalkostnader och utvecklingskostnader. Då de driver verksamheten framåt och de andra är kostnader är sånt som bara kommer till för att man ett bolag.

Avskrivningar och nedskrivningar är kostnader för de tillgångar man har. Man ska inte bortse dessa. EBITDA är bullshit earnings. Kolla på EBIT och vinst.

Finansnetto är summan av finansiella kostnader och intäkter. Ha koll så inte dessa äter upp för mycket av vinsten för att bolaget har tagit en för hög skuldsättning nu när räntorna går upp.

Sist men inte minst kommer skatten och staten tar sitt.

Kom ihåg att kolla så vinsten växer per aktie inte bara i absoluta tal. De är de enda en investerare bryr sig om i slutändan, att varje aktie man äger blir mer värd.

Populära artiklar

10 Attribut hos en Fantastisk Investerare

Peter Lynchs checklista för att hitta 10-dubblerare