Allt handlar om balans(räkningen)! - Del 1

Hur tillgångssidan i en balansräkningen funkar och tecken på när den är rutten.

Detta är fjärde inlägget angående de olika delarna i finansiella rapport, förra veckan djupdök jag i resultaträkningen. De tidigare inläggen hittar du nedan:

Denna vecka ska vi följaktligen hoppa ned i balansräkningen och gå igenom de olika delarna och poster för att reda ut vad de säger till en investerare.

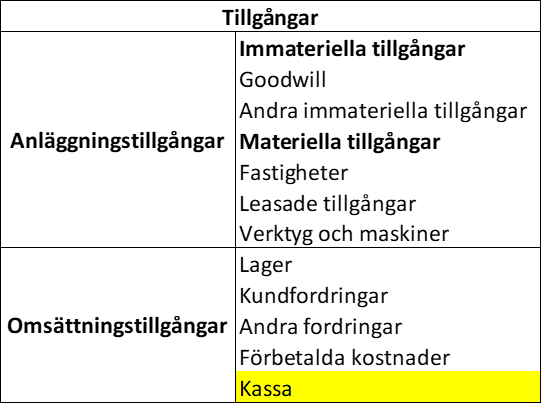

Låt oss påminna om grunderna i en balansräkning. Den består av två sidor: Tillgångssidan och Finansieringssidan (eget kapital och skulder).

Tillgångssidan är uppdelad i anläggningstillgångar och omsättningstillgångar. Även så är posterna i en balansräkning listade enligt likviditet, därför kan balansräkningar ha kassa först eller sist.

Anläggningstillgångar delas in i immateriella tillgångar, materiella tillgångar, och om de finns finansiella tillgångar. En tydlig distinktion är att anläggningstillgångar är att de har ett likviditetsdatum som är mer än ett år framåt. Detta blir mycket tydligare när man tittar på engelska rapporter för då heter anläggningstillgångar non-current eller long-term assets.

Omsättningstillgångar är alla tillgångar som används för att driva den dagliga verksamheten. Kortfattat kan man säg att det är alla tillgångar som ska likvideras inom ett år. Sen finns det så klart undantag, t.ex. New Waves lager. Finns säkert en jäkligt gammal tröja där inne någonstans, dock ska de ha skrivit av den vid det här laget, så tröjan kanske inte har ett värde men den finns troligen där på lagret.

På finansieringssidan finns också två olika uppdelningar: Eget kapital och skulder. Eget kapital kan man dela in i insatt kapital och kapital genererat av bolaget.

Skulder liknar tillgångar då man delar in dem på samma sätt. Mellan de skulder som förfaller inom ett år och de som förfaller inom mer än ett år. Långsiktiga och kortsiktiga skulder.

Men låt oss hoppa in i de olika posterna på tillgångssidan.

Goodwill, denna post som kanske skapar störst friktion hos investerare. Är det luft eller är det något av värde?

Vi börjar först med hur goodwill uppstår. När ett bolag köper upp ett annat bolag för en summa som är större än bolagets tillgångar så uppstår en skillnad när man konsoliderar balansräkningarna. För finansieringssidan kommer vara större än tillgångssidan så vi måste ha en tillgång som fyller i detta vakuum. Så goodwill är något man inte har fått men bolaget har betalat för. Nu kan man ta en diskussion om var det förra bolagets tillgångar som var undervärderade?

Tänk ett bolag som har byggt upp ett varumärke. Bör inte det ha ett värde? Det kommer inte värderas i bolagets balansräkning men det har ett värde för bolaget. För bolaget skulle inte vara detsamma om man gjorde samma sak men med ett helt annat varumärke.

Det blir väldigt tydligt inom till exempel lyxindustrin. Vad hade värdet av Hermés väskor varit om de inte var Hermés? Antagligen 90% lägre eller något liknande. Så då finns det ett värde som inte har tagit upp i balansräkningen och det ska inte tas upp, för vad är värdet? Ingen vet. Den enda gången man vet vad värdet på ett varumärke är när ett annat bolag köper det bolaget och betalar för varumärket som sen blir goodwill.

Varumärke är det vanligaste och det enklaste sättet att illustrera detta. Men i regel tänk dig alla immateriella tillgångar där bolaget som säljs vill ha betalt för men som inte finns på balansräkningen, dessa blir goodwill. Här nedan kan du se posten i Embracers senaste rapport.

Andra immateriella tillgångar kan vara sånt man bygger upp internt genom intern utveckling. Såsom spel som t.ex Embracer själva utvecklar. I överlag är det samma saker som ligger i posten andra immateriella tillgångar som i goodwill, skillnaden är hur de kom dit. Goodwill genom förvärv och andra immateriella tillgångar genom intern utveckling.

Nu går vi över till materiella tillgångar. Dessa kan främst delas in i tre kategorier: Fastigheter, leasade tillgångar, och verktyg och maskiner.

Fastigheter: Lite självklart vad detta innebär. Allt ifrån kontorsbyggnader, hotell, fabriker (enbart byggnaden och marken), osv.

Leasade tillgångar: Detta är en relativt ny företeelse och har mycket större plats i en balansräkning än tidigare p.g.a. IFRS 16. Vilket enkelt förklarat gjorde att alla avtal där man utnyttjar en tillgång ska läggas på balansräkningen. Hyror är det främsta exemplet. Varje hyresavtal för en lokal gör att bolaget ska lägga det värdet på balansräkningen. Detta är lite svårt att förstå intuitivt, för det är inte så man kan sälja någon annans lokal. Men det är bestämt så enligt IFRS att det ska vara på det sättet för att ge en bättre bild till investerare.

Verktyg och maskiner: Väldigt enkelt sånt som man behöver för att utföra det dagliga arbetet. Datorer, kopiatorer, borrmaskiner, svarvar, 3D-skrivare, och så vidare.

Det finns några olika sätt att värdera fastigheter, verktyg och maskiner. Leasade tillgångar är efter avtalets värde. I ett bolag som inte är ett fastighetsbolag så värderar man inte upp och ned sina fastigheter, utan man värderar de oftast till anskaffningsvärdet. Enkelt sagt: Vad man köpte fastigheten för. Livslängden i en fastighet anses oftast vara 50 år vilket resulterar i en avskrivning på 2% per år.

Nedan är de tre principer man värderar tillgångar på:

Marknadsvärdet

Anskaffningsvärdet

Diskonterat kassaflöde

Här kan du se Embracers avskrivningsprinciper som ett exempel på hur bolag lägger upp det.

Lager säger en hel del om verksamheten på gott och ont. Har bolaget ett stort lager så kan det vara för att man förväntar sig stora ordar framåt, men det kan också vara så att man har läst marknaden helt fel och köpt in 100,000 lila byxor som sedan inte går att sälja. Man ska också förstå att lagret är påverkat av säsongsmönster. Eftersom vi har Embracer som exempel här använder vi Embracer. I vanliga fall har ett gamingbolag inte mycket i lager, men i med att de har köpt Asmodee med deras brädspel så har man flera spel i lager. Brädspel är inte en sommaraktivitet utan något man spelar mer mot hösten och sen är jul en enorm spenderar-period, därför är det naturligt att Embracers lager växer i slutet av året (kalenderåret, inte räkenskapsåret då de har brutet) för att bygga upp ett lager med brädspel.

Något som är viktigt att kolla på angående lagret är hur ofta de snurrar det och helst ska bolaget vara enormt effektiva så de inte binder upp för mycket kapital i lagret. Alltså att lagret ska vara så litet som möjligt emot försäljningen. Men det är en svår balansgång, för har man inte varor att sälja kan man inte sälja något. Å andra sidan köper man på sig ett stort lager utan att ha försäljning så blir alla pengar bundna och måste ha mer finansiering för att kunna sälja detta lager. Vi kommer komma in mer på lager när vi pratar om kundfordringar och leverantörsskulder då de är väldigt ihopkopplade och ger en del effekter tillsammans.

Kundfordringar är i princip försäljning på kredit, man skickar ut en faktura och låter kunder betala efter allt från 8-180 dagar. Dock är det vanligaste 30-90 dagar. Kundfordringar kan vara den post i tillgångssidan som säger mest men som minst antal investerare tittar på. Har man en hög försäljning och kundfordringar sticker iväg lika mycket eller mer, så har man ett problem. Bolaget kanske säljer men får inte betalt och det är en väldigt dålig kombo. Försäljning är viktigt men att få betalt och kassa är LIVSVIKTIGT! Även ett bra bolag kan bli allvarligt skadat av att kundfordringar tar för lång tid att omvandlas till kassa. Att inte får betalt gör att bolag skjuter upp investeringar, måste låna för att betala sina operationella åtaganden till anställda, leverantörer och andra externa intressenter. Det är likviditeten som stjälper ett bolag först inte soliditeten.

Här vill man som bolag att leverantörsskulder är på ungefär samma betalningsvillkor som kundfordringarna. Betalar bolaget leverantörerna snabbare än kunder betalar bolaget så har man väldigt jobbig att växa och skala. För det gör att bolaget alltid kommer att betala ut mer pengar än det får in. Det man vill ha är vad Axfood har. Betalningsvillkor till leverantörer på 90 dagar, minimal lagertid och kunder som betalar direkt.

För att illustrera så säger vi att bolag 1 har 30 dagar betalningsvillkor till leverantörer, 5 dagars lagerhantering, och att kunder köper varorna inom 1-2 dagar och betalar direkt.

Detta innebär att bolag 1 kan på 7 dagar sälja produkterna och sen beställa igen och det är 23 dagar kvar tills de ska betala de produkter de sålt.

Samma summa som de köpte första leveransen med kan de använda 4 ggr (30/7=4,3) innan de betalar första leveransen. Bolaget kan i princip använda sina leverantörer som deras kreditgivare och finansiärer.

För att förstå hur kraftfullt kapitalhastighet är för ett bolags värdeskapande läs detta inlägg om Dupont analys.

Andra fordringar och förbetalda kostnader är väldigt enkelt men också inte så betydelsefulla för en analys. Även så brukar de vara väldigt små i relation till resterande poster i balansräkningen.

Nu till kassan som är så otrolig viktig, därför behövs en helt egen analys för den posten. Så man förstår hur den uppstår och var pengarna går. Vi ska inte gå igenom de idag utan vi kommer dyka ned i kassaflödesanalysen längre fram.

Något som kan vara viktigt med kassan är att ibland står det kassa och kassa liknande tillgångar. Vilket innebär att det är tillgångar som skulle kunna säljas och omsättas till något annat samma dag.

Summering

Balansräkningen består av två delar: Tillgångssidan och Finansieringssidan. Idag gick vi igenom tillgångssidan. Goodwill är komplicerat för det är egentligen en ifyllnad av ett vakuum vid en större transaktion. Materiella tillgångar har blivit uppblåsta sista tiden för att leasade tillgångar som hyran av en lokal läggs på balansräkningen så man måste se upp med de bolag som har många lokalytor hur det påverkar soliditeten. Lager och kundfordringar är enormt viktiga för att bedöma bolaget och i kombination med leverantörsskulderna kan det skapa en förödande mix eller en gudomlig mix. Kassan är alltid viktig att ta ställning till, men vi kommer behandla den längre fram när vi kollar på kassaflödesanalysen.

Populära artiklar

10 Attribut hos en Fantastisk Investerare

Peter Lynchs checklista för att hitta 10-dubblerare