Grunderna i redovisning

Redovisning är affärsspråket du måste kunna för att analysera bolag

Om man ska analysera bolag och förstå hur de fungerar måste man förstå spårket de talar, redovisning. Att förstå vilka principer man bygger upp en redovisning och bokföring på är därför det viktigaste du som investerare kan behöva lära dig. Som Micheal J. Mauboussin säger gällande de 10 viktigaste attribut en investerare ska ha så är högst upp att vara numerisk och förstå redovisning.

Grundläggande principer inom redovisning utgör de grundläggande principer och koncept som utgör grunden för redovisningspraxis. Dessa principer ger en standardiserad ram för att registrera, analysera och tolka finansiella transaktioner och information.

Här är de grundläggande redovisningsprinciperna:

Entitetsprincipen

En företagsentitets, alltså bolagets, finansiella transaktioner bör separeras från ägarens transaktioner. De säkerställer att företagets finansiella information rapporteras oberoende av ägarnas personliga ekonomi. Inte så aktuellt när vi har att göra med publika aktiebolag men relevant på mindre bolag.

Fortlevnadsprincipen

Antagandet om att ett företag kommer att fortsätta sin verksamhet i den nära framtiden. Den innebär att finansiella rapporter förbereds under antagandet att verksamheten kommer att fortsätta att vara i drift tills det finns bevis för motsatsen.

Principen om konsekvent tillämpning och jämförbarhet/Kontinuitetsprincipen

När väl en redovisningsmetod eller princip har antagits bör den konsekvent tillämpas från en redovisningsperiod till en annan. Konsistens i rapporteringen möjliggöra meningsfulla jämförelser av finansiell siffror över tid.

Matchningsprincipen/Periodiseringsprincipen

Den kräver att kostnader registreras och erkänns under samma redovisningsperiod som de intäkter de hjälper att generera. Denna princip säkerställer att de finansiella rapporterna noggrant återspeglar de kostnader som uppkommit vid generering av intäkter.

Realisationsprincipen

Vilket innebär att endast intäkter som konstaterats under räkenskapsåret får tas med i resultatet. Tolkningen av “konstaterade intäkter” finns i IAS 18 Revenue. Vilket säger att intäkter från varuförsäljning ska redovisas i de fall följande tre kriterier är uppfyllda:

när risker och rättigheter som rör varan har övergått till kunden

när det är sannolikt att betalning kommer att erhållas

när inkomster och utgifter kan beräknas tillförlitligt.

Principen om individuell värdering – post-för-postprincipen

Tillgångarnas och skuldernas beståndsdelar ska värderas var för sig. Oavsett vilken värderingsmetod som används; lägsta värdetsprincip, anskaffningsvärdet, eller marknadsvärdet så ska tillgångar och skulder värderas individuellt.

Penningmåttsprincipen

Principen säger att alla finansiella transaktioner bör registreras och rapporteras i en gemensam monetär enhet, t.ex. den lokala valutan. Detta möjliggör meningsfull mätning, jämförelse och sammanställning av finansiell information.

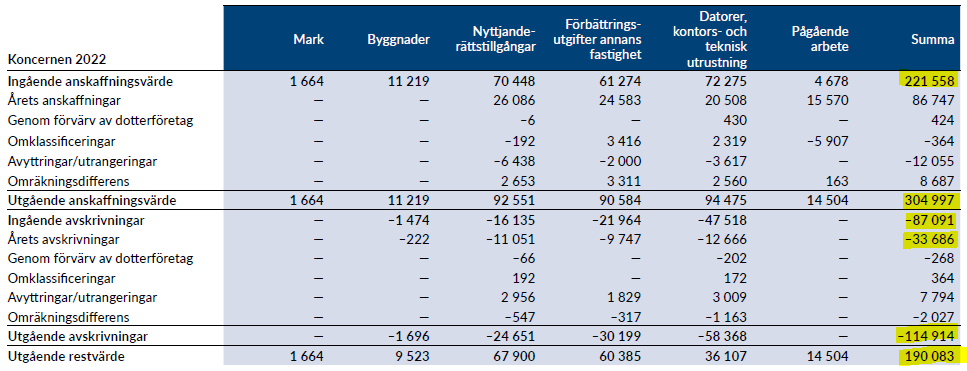

Kvittningsförbudet

Förbud mot kvittning mellan olika poster i balansräkningen, resultaträkningen eller i noterna. Så att alla poster ska redovisas med bruttobelopp. Så läsaren av en rapport ska få kunskap om alla poster som kan vara relevanta. Detta visar sig tydligt i noter där bolag redovisar sina avskrivningar. Se här från noterna hos Evolution.

Kostnadsprincipen

Innebär att tillgångar ska registreras till det ursprungliga kostnadsvärde för företaget. Vilket innebär att historisk kostnad i början är den mest pålitliga och objektiva grunden för värdering av tillgångar.

Försiktighetsprincipen

När det råder osäkerhet eller tvivel om värdering eller erkännande av tillgångar, skulder, intäkter eller kostnader bör bolaget vara försiktiga och välja det alternativ som minst troligt övervärderar tillgångar eller inkomster.

Kongruensprincipen

Förändringar i tillgångar och skulder ska som huvudregel redovisas i resultaträkningen.

Väsentlighetsprincipen

Principen innebär att finansiell information bör avslöjas och presenteras om den sannolikt kommer att påverka läsarnas/aktieägarnas ekonomiska beslut. Väsentlighet beror på arten och beloppet av objektet och sammanhanget i vilket det presenteras.

Dessa grundläggande principer tillsammans med olika redovisningsstandarder och ramverk vägleder bokförare och redovisare vid upprättandet av finansiella rapporter, analys av finansiell information och fatta informerade affärsbeslut.

Ta med dig dessa principer när du läser på om ett bolag och förstå hur olika finansiella händelser påverkar resultaträkningen, balansräkningen och kassaflödet.

Avkastning på dig!

Populära artiklar

10 Attribut hos en Fantastisk Investerare

Peter Lynchs checklista för att hitta 10-dubblerare