Veckans technyheter - Det var Embracer's storägare som sumpa $2 miljardaffären, en ny VD har utsetts i betalningsjätten, och rapportkommentar på 8 rapporter!

Vecka 33 2023

Rapportperioden har inte lugnt ned sig med 9 stycken rapporter under veckan varav jag av dessa äger SaveLend Group. Den rapporten var en besvikelse för marknaden. Från resterande bolag har vi en salig kompott men gammal är äldst då Warren Buffetts brasilianska digitala bank verkligen slog förväntningarna. Sen två nyheter, en om vilken som var den stora motparten i affären som föll igenom för Embracer och den andra en efterlängtad VD har blivit utsedd. Mycket nöje att supa in!

Innehåll

Rapporterna i korthet

Nyheter

Rapportkommentarer

Nästa veckas rapporter

Rapporterna i korthet

Adyen (ADYEN) H1’2023

EURm Oms. 739 (609) Tillväxt 21% EBIT 279 (331) Marginal 37.8% VPA 9.07 (9.09)

Estimat Oms. 773 Tillväxt 27% EBIT 326 Marginal 42% VPA 9.45

Awardit (AWRD) Q2’2023

SEKm Oms. 248 (194) Tillväxt 28% EBIT 2.1 (18.5) Marginal 0,8% VPA -0.88 (0.92)

Estimat Oms. 263 Tillväxt 35.5% EBIT 17.1 Marginal 6.5% VPA 1.78

Embracer Group (EMBRAC) Q1’2023

SEKm Oms. 10 450 (7 120) Tillväxt 46.8% EBIT 1 673 (1 320) Marginal 16% VPA X (0.96)

Estimat Oms. 9 280 Tillväxt 30% EBIT 1 820 Marginal 19.6% VPA 1.24

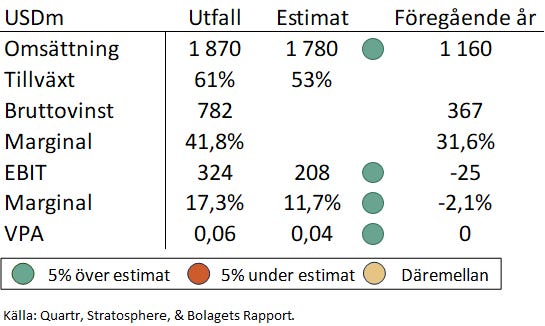

Nubank (NU) Q2’2023

USDm Oms. 1 870 (1 160) Tillväxt 61% EBIT 324 (-25) Marginal 17.3% VPA 0.06 (-0.0)

Estimat Oms. 1 760 Tillväxt 53% EBIT 223 Marginal 12.7% VPA 0.04

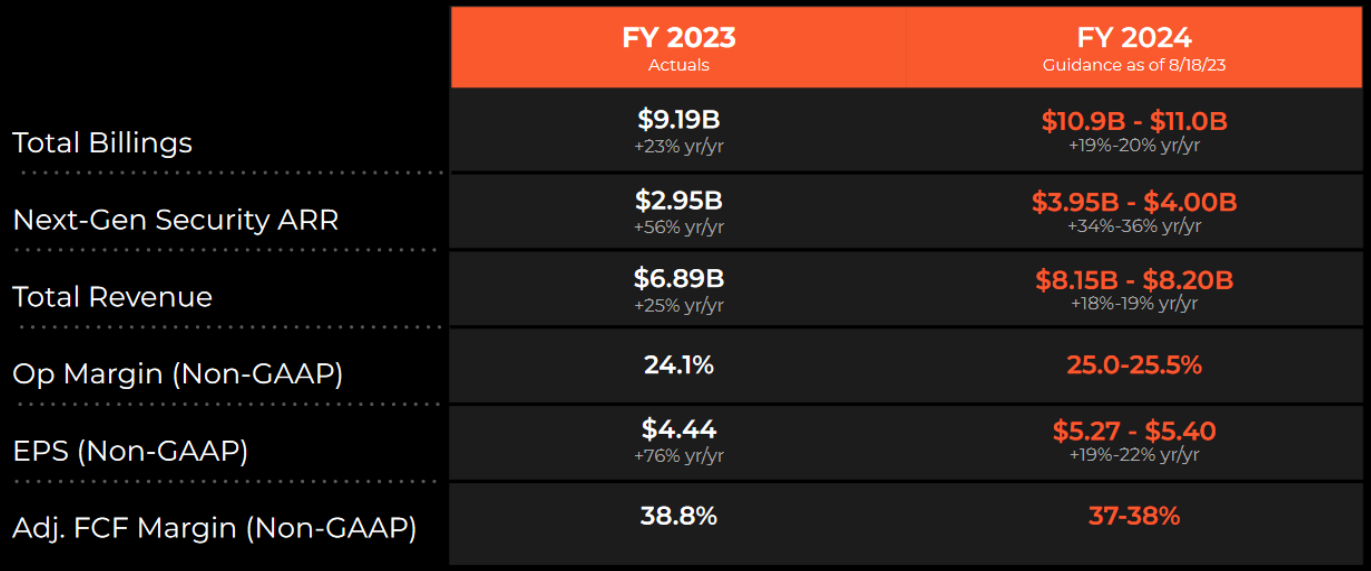

Palo Alto Networks (PANW) Q4’2023

USDm Oms. 1 950 (1 550) Tillväxt 26% EBIT 556 (324) Marginal 28.5% VPA 1.44 (0.80)

Estimat Oms. 1 960 Tillväxt 26.5% EBIT 490 Marginal 25% VPA 1.28

SaveLend Group (YIELD) Q2’2023

SEKm Oms. 40.5 (35) Tillväxt 16% EBIT -4,5 (-12) Marginal -11% VPA -0,09 (-0.24)

Estimat Oms. 51.6 Tillväxt 47% EBIT 3 Marginal 5.8%

Sea Ltd (SE) Q2’2023

USDm Oms. 3 100 (2 940) Tillväxt 5.4% EBIT 284 (-837) Marginal 9.1% VPA 0.79 (-1.03)

Estimat Oms. 3 250 Tillväxt 10.5% EBIT 260 Marginal 8% VPA 0.71

StoneCo (STNE) Q2’2023

BRLm Oms. 2 950 (2 300) Tillväxt 28% EBIT 1 280 (861) Marginal 43% VPA 0.94 (0.25)

Estimat Oms. 2 890 Tillväxt 25.7% EBIT 1 390 Marginal 48% VPA 0.85

Tencent (TCEHY) Q2’2023

CNYm Oms. 149 200 (134 000) Tillväxt 11.3% EBIT 50 100 (30 100) Marginal 33.5% VPA 0.05 (2.90)

Estimat Oms. 151 000 Tillväxt 12.7% EBIT 44 400 Marginal 29% VPA 3.75

Nyheter

Embracers motpart i det gigantiska avtalet var storägaren Savvy Gaming

Axios rapportera vem den stora okända partnern i Embracers megaaffär, som många trodde var Microsoft, Tencent, Netflix, eller Amazon. Det visa sig vara den andra största ägaren Savvy Gaming som backas av den Saudiarabiskt staten. Affären som skulle vara värd 2 miljarder dollar föll ihop före förra rapporten och resultera att bolaget fick ändra sina finansiella mål och skifta fokus till att ta ned belåningen i bolaget.

PayPal utser Alex Chriss som ny VD och ordförande

Betalningsbolaget har länge varit ute efter en ny VD efter att Dan Schulman annonserade sin avgång. Alex Chriss kommer från Intuit efter han varit där i 19 år där han senast var ansvarig för QuickBooks och Mailchimp. Alex börjar den 27 september.

Rapportkommentarer

Adyen (ADYEN) H1’2023

Det Nederländska betalningsbolaget leverera en rapport som marknaden inte alls gillade. Aktien gick ned över 20% på rapportdagen. Till stor del var det pga lägre förväntad tillväxt och för att marginalerna var mycket svagare. Bolaget lyfter fram att Nordamerika var boven här pga högre konkurrens i marknaden via prispress.

Andra orsaken som främst bidrar till den sämre marginalen är att bolaget har varit väldigt aggressiva i att anställa. De tryckte på att de måste anställa och få in den kompetensen som behövs för att växa vidare. Adyen lyfter fram att de investerar genom att anställa de bästa som finns där ute. 75% av de som anställdes hade techkompetens. Tredje orsaken som Adyen nämnde var att kunder fokusera mindre på tillväxt och mer på att sänka kostnader, vilket i sin tur påverkar Adyen.

Bolaget växte 21% mot förväntade 27%, givet att bolagets mål är att växa från 25%-32% så är det verkligen förståeligt att marknaden är besviken på resultatet. Marginalerna var väldigt pressade mot förra året och förväntningarna. Även vinst per aktie vad under förväntan.

Bolaget upprepar deras finansiella mål och tror sig växa mellan 25-32% (I alla fall så jag tolkar det). EBITDA marginalen ska ligga över 65% vilket är en enormt hög marginal och här ifrån skulle det vara en enorm marginal expansion. De har även ett mål att investeringar ska vara 5% av intäkterna. Väldigt intressant mål att ge då många andra bolag brukar undvika investeringsmål.

Awardit (AWRD) Q2’2023

Lojalitetsbolagets dåliga rapport var ingen överraskning då bolaget släppte en vinstvarning veckan innan. Orsakerna till att bolagets vinstvarning är en svag lönsamhet i dotterbolaget MBXP. Bolaget har vidtagit åtgärder och infört ett besparningsprogram på 15-20 SEKm på helårsbasis.

Bortsett från fadäsen med MBXP så växer Norden på bra med bra marginaler, visar på viss styrka i en sämre marknad. Dock skulle jag säga att det är lite för tidigt än då bolåneräntor inte har slagit igenom än. I DACH området med Prämie Direkt och Connex har tre avtal signats med Postbank, Big Loyalty, och Boost. Bolagen har under kvartalet slagits ihop och ska realisera synergier både på kostnadssidan och på intäktssidan. Presentkortsdelen utvecklades bra och signerade nya kunder. Främst påverkar MBXP’s dåliga resultat av presentkortasdelen men även att COOP Denmark har haft det tufft, vilket är den största kunden för MBXP. Inlösningsgraden har varit hög vilket skapar en dålig mix när försäljningen sjunker, bolaget förväntar sig att inlösningsgraden normaliseras i andra delen av året.

Som sagt så var rapporten en katastrof och missa på alla punkter. Främst anmärkningsvärt är att vinst per aktie var negativt under kvartalet. Den organiska tillväxten var 3.5% och när bolaget justera så var tillväxten 0%.

Embracer Group (EMBRAC) Q1’2023

Den svenska spelgruppen leverera en rapport som var stabil men med en lägre lönsamhet än förväntat.

PC och konsolspel växte 74%

Mobilspel backa -3%

Brädspel växte med 20%

Underhållning och tjänster växte med 173%

Omsättningen kom in över förväntan medans EBIT och EBITDA marginalerna var under förväntan. På grund av ett klent tidigare år med spelsläpp som Saint’s Row så var backkatalogen klen och bidrog till sämre marginaler i detta kvartal.

Bolaget återupprepa deras guidning att nå en justerad EBIT på 7-9 SEKmrd och bolaget uttryckte sig att vara ännu mer säkra på deras guidning baserat på hur de presterat fram till idag.

PC & konsolspel förväntas ha stabil vinsttillväxt drivet av flera lanseringar.

Mobilspel förväntas växa låga ental och att den justerade EBIT marginalen är i nivå med föregående år.

Brädspel har bolaget en förväntan att det är hög entalstillväxt, drivet av spelkortssegmentet. Justerad EBIT kommer lite lägre än förra årets marginal.

Nedan är annonserade PC och konsolspel.

Payday 3 som är en förläggartitel har haft bra siffror på Steam.

Warhammer 40,000: Space Marine II och Star Wars: Knights of the Old Republic-Remake är intressanta titlar att ha koll på. Ska bli väldigt intressant att se i fall Embracer klarar att få över Asmodee titlar till den digitala världen med Gloomhaven, Innchanted, Wantless, News Tower och Bloomtown: A Different Story.

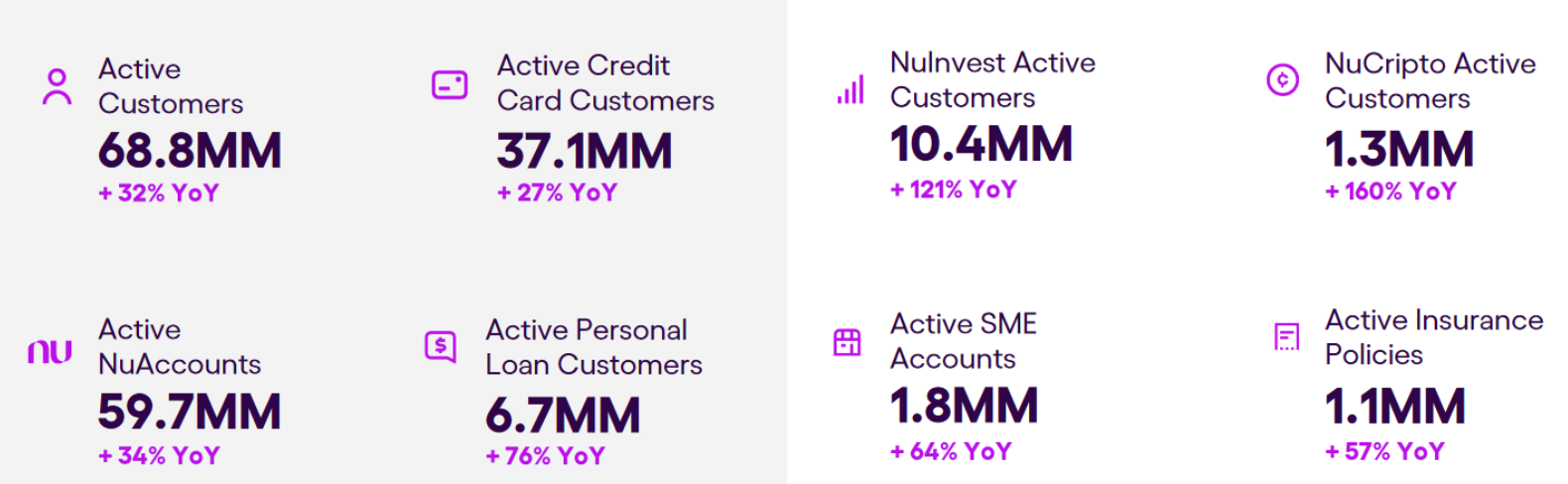

Nubank (NU) Q2’2023

Fintechbolaget som erbjuder digitala finansiella tjänster som transaktionskonto och debitkort i Brasilien, Mexiko och Colombia. Bolaget leverera en väldigt stark rapport mot förväntningarna. Aktiva kunder växte med 18.4 miljoner till 83.7 miljoner totala kunder.

Tillväxten översteg förväntningarna med 61% och bruttomarginalen förbättrades sig mot förra året. Marginalerna slog förväntningarna med råge och vinst per aktie var 50% bättre än analytikernas estimat.

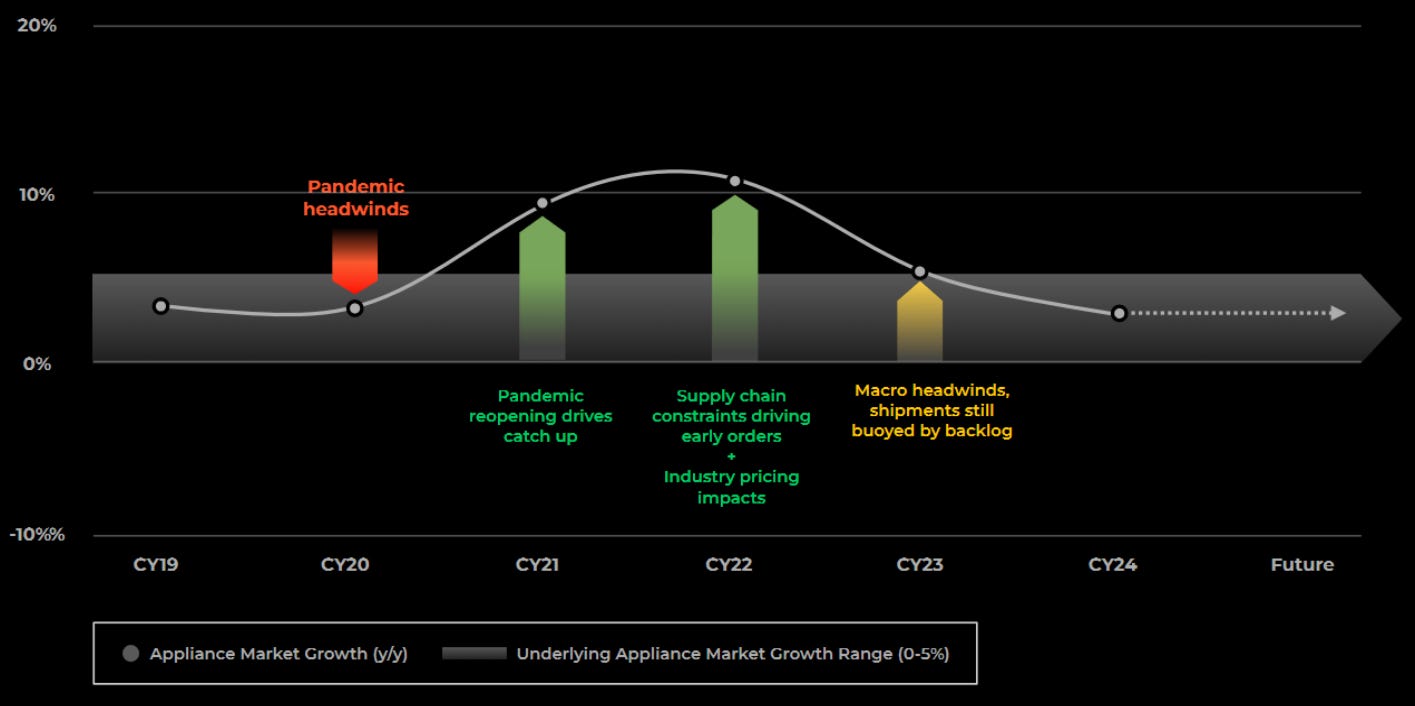

Palo Alto Networks (PANW) Q4’2023

Cybersäkerhetsbolaget leverera en rapport som var i linje med förväntan på intäkter. Marginalerna kom in bättre än vad analytikerna förvänta sig. Marknaden var lite nervösa över att bolaget la rapporten på en fredagkväll och med tanke på hur andra cybersäkerhetsbolag presterat så trodde många att Palo Alto skulle visa samma trender. Bolaget har en slide i sin presentation som visar på samma trend som alla är rädda för. Pandemin skapade ett behov och många skulle investera ikapp och nu när pengar är dyrare och mindre kapital att växa med så kommer hårdvarumarknaden att gå tillbaka till normala nivåer.

Palo Alto leverera en omsättning precis under estimaten. Bruttomarginalerna förbättra sig mot föregående år och det verkar slå igenom i hela resultaträkningen då EBIT marginalen förbättra sig med 7.6 procentenheter.

Bolaget lämnar en guidance för nästa kvartal:

Intäkter 1 820-1 850 USDm (tillväxt på 16-18%)

EPS 1.15-1.17 USD (tillväxt 39-41%)

För helåret förväntar sig bolaget att intäkterna ska växa med 18-19% och att EPS ska växa 19-22%.

SaveLend Group (YIELD) Q2’2023

Fintechbolaget släppte siffror som inte nådde marknadens förväntningar. Ska dock sägas att estimaten bara kommer från en analytiker. Så jag refererar mer till marknaden som helhet och även mina egna förväntningar.

Kapitalet på plattformen växte och det är mycket bidraget av Lendify förvärvet med 450 miljoner. Exkluderat Lendify växte kapitalet på plattformen med 44% mot 96%. Mot föregående kvartal växte kapitalet 46%, exkluderat Lendify växte kaptialet med 7.7%. Förmedlat kapital har sjunkit i två kvartal och är till stor del fastighetskrediter som fallit bort där enligt bolagets Q&A. Trots den makromotvind bolaget har så ansluter fler investerare till plattformen och SaveLend har en bibehållning av nettokapital (net capital retention) på 122%. Plattformen hade en genomsnittlig avkastning på 7.74%, vilket jag kan tycka är lite värdelöst att kolla på för att bedöma om plattformen är bra. Då det kommer bero på hur kunder väljer att utsätta sig för risk och vilket avkastningskrav investerare har. Men det är enda måttet vi har tyvärr. Kreditförluster uppgick till 2.99%.

Billecta, faktureringsplattformen växte på bra och hade över 1.3 miljoner transaktioner. Intäkterna växte 33.8% mot föregående år och 8.8% mot det senaste kvartalet.

Resultatet kom in på 40 SEKm med en tillväxt på 16%, vilket är mycket lägre än vad jag och marknaden hade för förväntningar på bolaget. Positivt är att se att bolaget kan fortsätta ha en positiv EBITDA marginal. Förväntan var att EBIT och vinst per aktie skulle också vara positivt i detta kvartal vilket inte skedde pga den lägre tillväxten.

Kommentar på min position

Jag behåller mina aktier och är fortfarande postitiv till bolaget. Min oro är mer att man skulle köra över investerarna på SaveLend för att man ska ha en stark tillväxt eller högre marginaler. Alltså fokusera kortsiktigt, jag vet att bolaget alltid fokuserar långsiktigt och det är enligt mig rätt väg att gå. Om man bränner investerna på plattformen kan varumärket ta väldigt mycket skada. Jag har sagt det förut att SaveLend går igenom ett stålbad på investeringsplattformen i dessa tider. Så länge inte avkastningen sjunker för mycket och kreditförlusterna ökar markant är jag positiv till bolagets fortsatta utveckling. Billecta är en enormt stabil verksamhet och har mycket att plats att växa, där kan det slå till med ett nytt avtal och öka intäkterna rejält. Jag är konfident att bolaget kommer nå sina finansiella mål och antagligen överprestera dom vid utgången av 2025. Även finns det en option i att bolaget särnoterar Billecta, vilket synliggöra värdena ännu mer.

Sea Limited (SE) Q2’2023

E-handelsplattformen/fintech/gaming-hybridbolaget leverera en rapport som var under förväntan på tillväxt men bättre på marginalerna. Bristande tillväxt var en stor besvikelse för marknaden. Bolaget har efter de varit väldigt aggressiva i sin tillväxt med att expandera från Sydostasien till olika delar i Europa och Sydamerika. De sträckte sig väldigt tunna och la inte ned grunden för att ha en vallgrav runt deras e-handelsplattform, så som att bygga ut ett logisitiknätverk så man kan leverera snabbt och har driftfördelar genom att inte behöva använda externa leverantörer. Gamingsegmentet har inte haft det lätt sedan de blev utkickade från Indien och har efter det inte hittat tillbaka till tillväxten. Positiva är att “kvartals aktiva användare” (quarterly active users, en KPI som bolaget följer upp) ökade under kvartalet. Fintech delen är det mest positiva området och växte 53% mot föregående år.

Omsättningen kom in under förväntningarna och tillväxten var hälften av den förväntade tillväxten. Bruttomarginalerna var mycket bättre än förra året. Övriga marginaler kom in bättre än förväntningarna vilket gjorde att EBITDA, EBIT och vinst per aktie var bättre än vad analytikerna trodde de skulle vara.

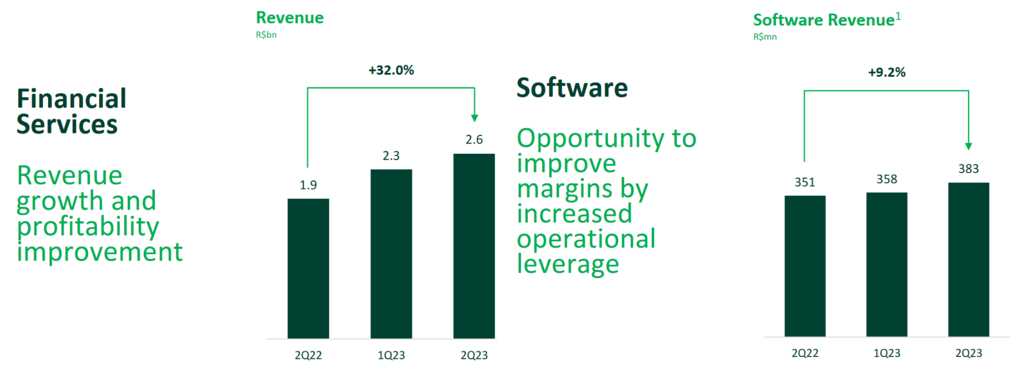

StoneCo (STNE) Q2’2023

Det brasilianska fintech-bolaget leverera en rapport som var ett blandat resultat mot förväntningar. Bolagets två segment finansiella tjänster och mjukvara, växte respektivt 32% och 9.2%. Finansiella tjänster växte deras justerade EBT med 750% och mjukvarusegmentet växte justerad EBITDA med 25.1%

Som sagt kom rapporten in med lite blandat resultat. Omsättningen var över förväntan men med lite marginal. EBITDA var under förväntan med bara 10 BRLm, medans EBIT missa förväntan med mycket mer. Vinst per aktie var dock bättre än förväntat.

Bolaget guidar för att nästa kvartal ska intäkterna växa 22.6% mot föregående år och att bolaget ska ha en justerad EBT på 15.3%.

Tencent (TCEHY) Q2’2023

Det gigantiska kinesiska techbolaget med sociala medier, gaming, fintech, och online annonser prestera mot förväntningarna med en blandad kompott.

Segments uppdelning

Värdetjänster växte 4%

Sociala medier växte 2%

Inhemska spel växte 0.1%

Internationella spel växte 19%

Online annonsering växte 34%

Fintech och affärstjänster växte 15%

Övriga intäkter backa -10%

Tillväxten var lägre än förväntningarna på 13%. Bruttomarginalerna var högre än förra året och är drivet av ökande bruttomarginaler i alla tre segmenten, fintech och affärstjänster öka mest med 5.1 procentenheter. EBITDA kom in bättre än förväntningarna dock var EBIT sämre. Vinst per aktie var lite högre än förväntningarna.

Nästa veckas rapporter

Måndag 21 aug

Thunderful Group (THUNDR) Q2’2023

Onsdag 23 aug

Better Collective (BETCO) Q2’2023

Grab (GRAB) Q2’2023

Splunk (SPLK) Q2’2024

NVIDIA (NVDA) Q2’2024

Autodesk (ADSK) Q2’2024

Torsdag 24 aug

PagSeguro Digital (PAGS) Q2’2023 (bytt datum)

Affirm (AFRM) Q4’2023

Disclaimer: All handel med finansiella tillgångar innebär risk. Innehållet i detta nyhetsbrev kan innehålla felaktigheter och gör alltid din egna analys.