Innehåll

Rapporterna i korthet

Rapportkommentarer

Nästa veckas rapporter

Rapporterna i korthet

Affirm (AFRM) Q4’2023

USDm Oms. 446 (227) Tillväxt 97% EBIT -244 (-288) Marginal -55% VPA -0.68 (-0.6)

Estimat Oms. 406 Tillväxt 79% EBIT -291 Marginal 72% VPA -0.68

Autodesk (ADSK) Q2’2024

USDm Oms. 1 340 (1 160) Tillväxt 16% EBIT 489 (444) Marginal 36.5% VPA 1.91 (2.9)

Estimat Oms. 1 320 Tillväxt 14% EBIT 457 Marginal 34.6% VPA 1.73

Better Collective (BETCO) Q2’2023

EURm Oms. 78 (56) Tillväxt 39% EBIT 20.7 (8.99) Marginal 26.5% VPA 0.15 (0.96)

Estimat Oms. 69 Tillväxt 23% EBIT 12.3 Marginal 17.9% VPA 0.15

Grab (GRAB) Q2’2023

USDm Oms. 567 (321) Tillväxt 77% EBIT -176 (-383) Marginal -31% VPA -0.02 (-0.10)

Estimat Oms. 547 Tillväxt 70% EBIT -185 Marginal -33.8% VPA -0.06

NVIDIA (NVDA) Q2’2024

USDm Oms. 13 507 (6 704) Tillväxt 101% EBIT 7 780 (499) Marginal 50% VPA 2.7 (2.9)

Estimat Oms. 11 300 Tillväxt 69% EBIT 6 150 Marginal 54% VPA 2.14

PagSeguro Digital (PAGS) Q2’2023

BRLm Oms. 3 826 (3 750) Tillväxt 2% EBIT 485 (443) Marginal 13% VPA 1.18 (1.21)

Estimat Oms. 3 920 Tillväxt 5% EBIT 501 Marginal 12.8% VPA 1.28

Splunk (SPLK) Q2’2024

USDm Oms. 911 (799) Tillväxt 14% EBIT 152 (-190) Marginal 16.7% VPA 0.71 (-1.3)

Estimat Oms. 889 Tillväxt 11% EBIT 98 Marginal 11% VPA 0.46

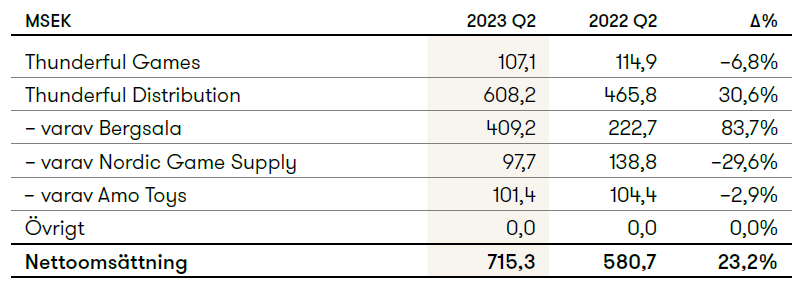

Thunderful Group (THUNDR) Q2’2023

SEKm Oms. 715 (580.7) Tillväxt 23% EBIT 24.8 (10) Marginal 3.5% VPA -0.86 (-0.31)

Estimat Oms. 697 Tillväxt 20% EBIT 71.8 Marginal 10.3%

Rapportkommentarer

Affirm (AFRM) Q4’2023

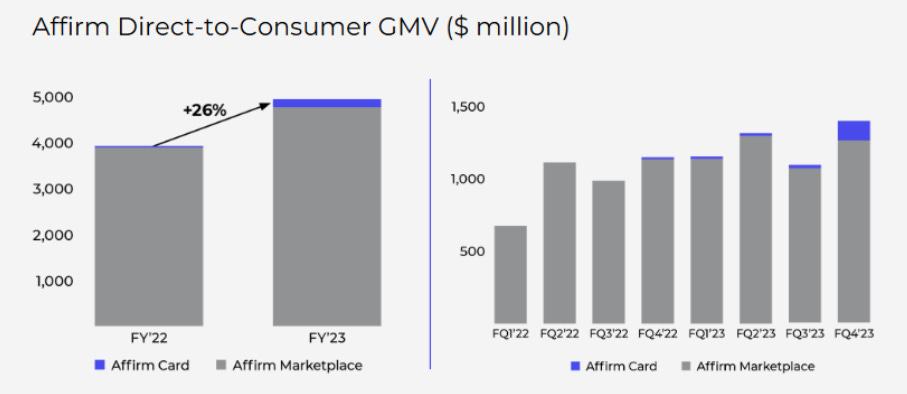

Köp-nu-betala-senare-bolaget leverera en stark rapport som slog förväntningarna. Bruttohandelsvolym (Gross merchandise volume, GMV) ökade med 26% och vi ser bolagets nya intiativ Affirm Card som har växt till 200 miljoner användare på kvartal.

Intäkterna växte 97% mot förväntade 79%. Marginaler var även bättre än förväntningarna på både EBITDA och EBIT nivå. Medans vinst per aktie var i linje med estimaten.

Bolaget guidar för att nästa kvartal ska vara linje med detta kvartal och växa runt 91-102% mot samma period förra året. Bolaget förväntar att bolaget ska närma sig lönsamhet på en justerad EBIT nivå.

Autodesk (ADSK) Q2’2024

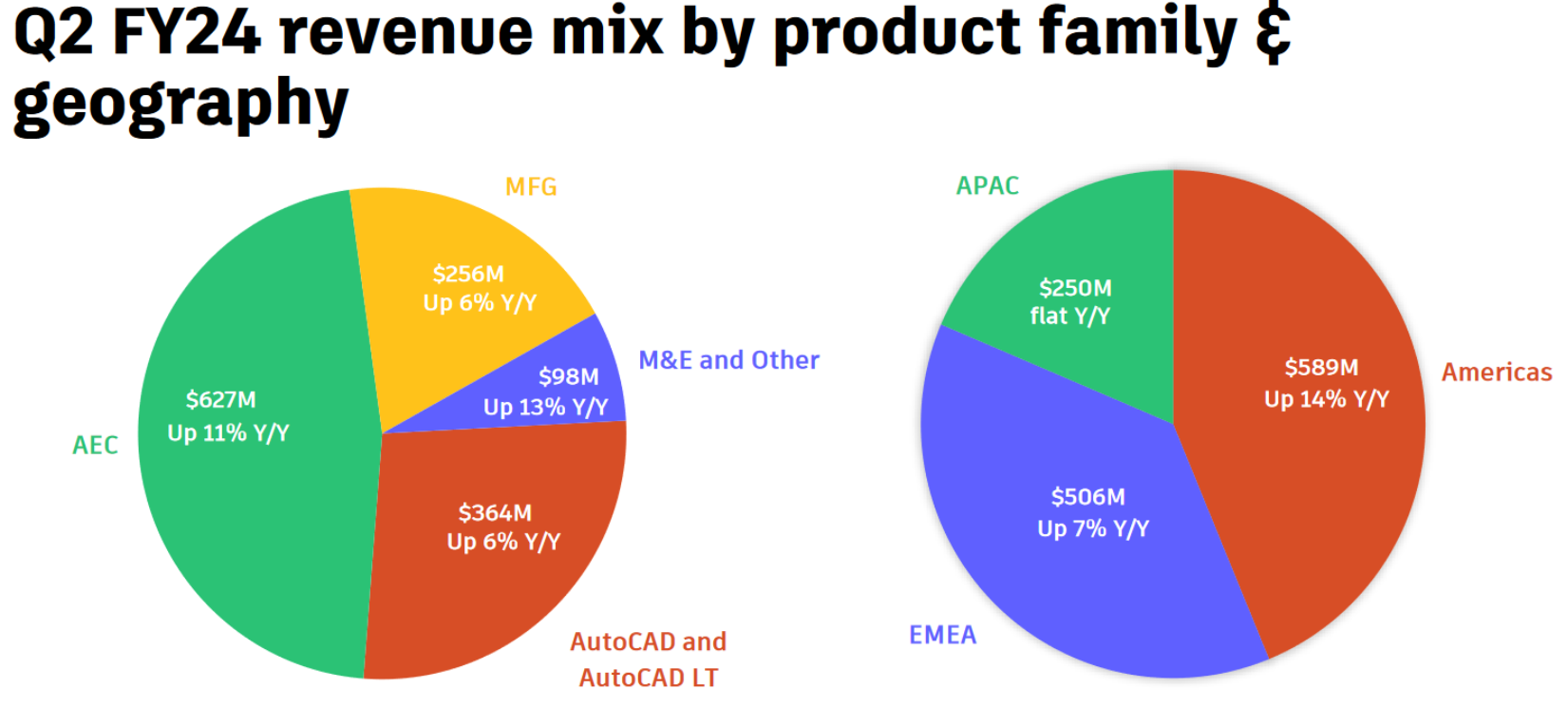

Designmjukvarubolaget kommer in med en rapport som togs emot bra av marknaden. Det största segmentet AEC (arkitektur, ingenjör och konstruktion) växte med 11%. De två mellanstora segmentet AutoCad & AutoCAD LT och MFG (tillverkning) växte båda 6%. Minsta segmentet M&E and Other (media & underhållning och övrigt) växte med 13%.

Geografiskt växte Autodesk mest i Nord- & Sydamerika (USA står för största delen så klart, 82% av segmentet) med 14% mot föregående år. EMEA växte 7% och APAC växte inget mot Q2 förra året.

Intäkterna och EBITDA kom in i lite bättre än förväntat, EBIT medans slog förväntningarna mer. Vilket även ramla ned till vinst per aktie.

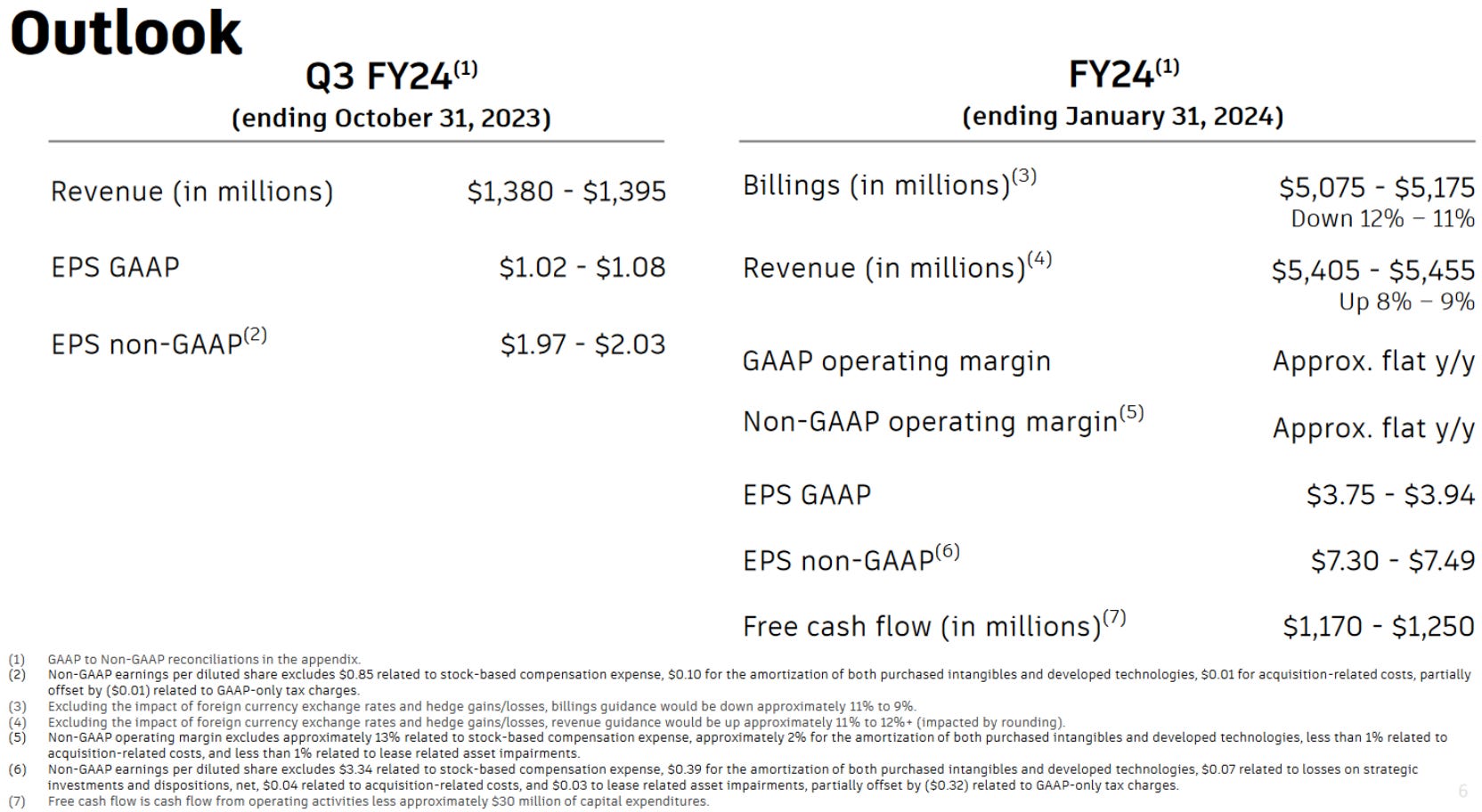

Bolaget guidar att intäkterna och vinst per aktie växer 3-4 % och 3-6% respektive nästa kvartal mot detta kvartal. Kollar man på helårets guidning så förväntar sig bolaget att växa 8-9% med en EBIT marginal som är i nivå med förra årets. Även vinst per aktie tros hamna runt förra årets vinst per aktie.

Better Collective (BETCO) Q2’2023

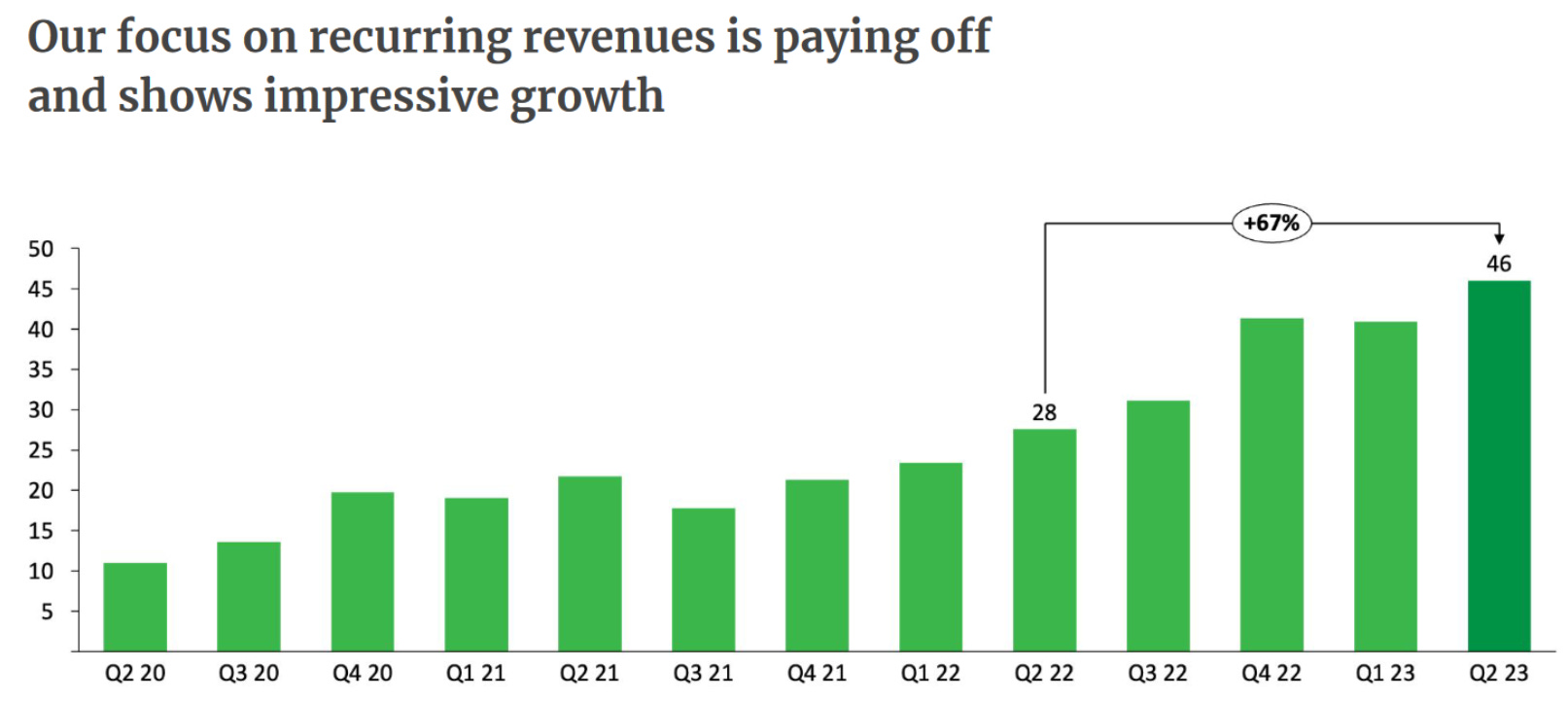

Det danska affiliate-bolaget slog förväntningarna med råge. Nya insättande kunder växte med 500.000 kunder (32%) och 87% av dem är på ett intäktsdelnings avtal (revenue share contract). Bolaget har länge jobbat med återkommande intäkter via intäktsdelningsavtal med sina kunder. Återkommande intäkter har växt med 67% och givet att bolaget har in en större andel på intäktsdelningsavtal så förväntas detta fortsätta växa.

Bolaget slog förväntningarna rejält med att växa 39% mot förväntade 23%. Bruttomaringalen öka rejält också. EBIT och EBITDA slog förväntningarna även så var marginalerna bättre än för väntat. Tyvärr resultera detta inte i att bolaget slog förväntningarna på vinst per aktie, då bolaget hade ett finansnetto på 8.9 EURm (11% av intäkterna) och 1.2 EURm i special kostnader.

Bolaget uppdatera sina finansiella mål för 2023.

Höjde intäktintervallet med 10 EURm

Höjde de justerade EBITDA resultatet med 10 EURm

Lämna Net debt mot EBITDA målet på <2

Detta resulterar i att de höjer den justerade EBITDA marignalen till 33-35% från 31-33%.

Grab (GRAB) Q2’2023

Den Sydostasiatiska fintechhybriden kom in med en rapport med blandad kompott mot förväntningarna. Bolaget har fyra olika segment leverans (t.ex. Foodora och liknande), mobilitet (Uber och Voi), finansiella tjänster, och bolag och nya initiative.

Leveranser 292 USDm 118% tillväxt

Mobilitet 208 USDm 29% tillväxt

Finansiella tjänster 40 USDm 223% tillväxt

Företag och nya initiative 27 USDm 95% tillväxt

Intäkterna kom in lite högre än förväntningarna. Bolaget nådde inte lönsamhet på EBITDA som analytikerna förvänta sig. EBIT och vinst per aktie var mindre negativa än vad analytikerna förvänta sig. Bra att bolaget visar de är längre fram att nå lönsamhet på vinst per aktie än vad analytikerna förvänta sig.

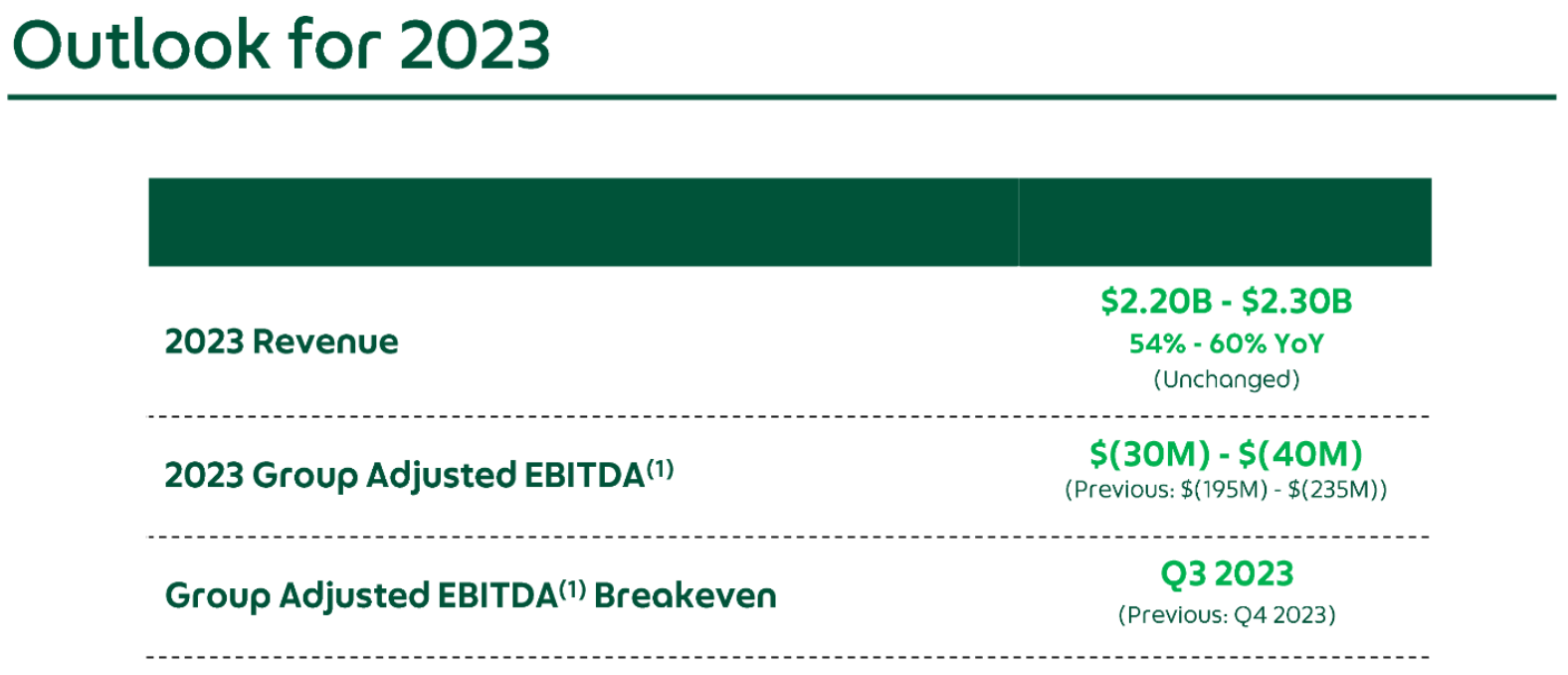

Bolaget uppdatera sin guidning för helåret. De lämnar intäkterna orörda på 2.20-2.30 USDmrd resulterar i en tillväxt på 54-60%. Justerat EBITDA förbättras från -195 till -235 USDm till -30 till -40 USDm, en klar förbättring mot tidigare guidning. De flyttar även fram datumet för när de ska nå break-even på justerad EBITDA till nästa kvartal istället för Q4 i år.

NVIDIA (NVDA) Q2’2024

Chiptillverkaren släpper en rapport som slog förväntningarna och visar att AI håsen håller sig stark. Självklart är beräkningar och nätverk står så klart för majoriteten av intäkterna men också för största tillväxten. Datacenter är det område som växer mest drivet av AI tjänster. Även om andra stora områden som gaming växer (11%) så är det lite i sammanhanget och hela caset bygger på att datacenter ska fortsätta växa.

NVIDIA som redan hade höga förväntningar efter att de höjde deras guidning rejält slog förväntningarna på intäkter. EBITDA marginalen ökade avsevärt till 54% från förra året på 15%. EBIT slog förväntningarna på både beloppsnivå och på marginalen. Vinst per aktie slog så klart också förväntningarna bolaget växte mer och hade högre marginaler än förväntningarna.

Bolaget guidar för att sälja för 16 USDmrd i nästa kvartal, en tillväxt mot detta kvartal på 18,5%. Vilket är en helt otrolig tillväxt. Givet deras kostnadsguidning guidar de för att komma in runt 53-60% i EBIT marginal.

PagSeguro Digital (PAGS) Q2’2023

Det brasilianska fintechbolaget levererera en rapport som har ett blandat utfall mot förväntningarna. Bolaget uppnådde en total finansvolym på 2.1 BRLbiljon. Bankkunder växte till 29.5 miljoner kunder och insättningar ökade med 25% till 15.7 BRLmrd. Inom betalningar växte volymerna med 4% mot förra året till 92.7 BRLmrd och betalningsvolymen per handlare växte med 15%.

Bolagets omsättning var lite sämre än förväntningarna. EBITDA var bätte än vad marknaden förvänta sig, medans EBIT var lite sämre än förväntningarna. Vinst per aktie missade verkligen förväntningarna.

Splunk (SPLK) Q2’2024

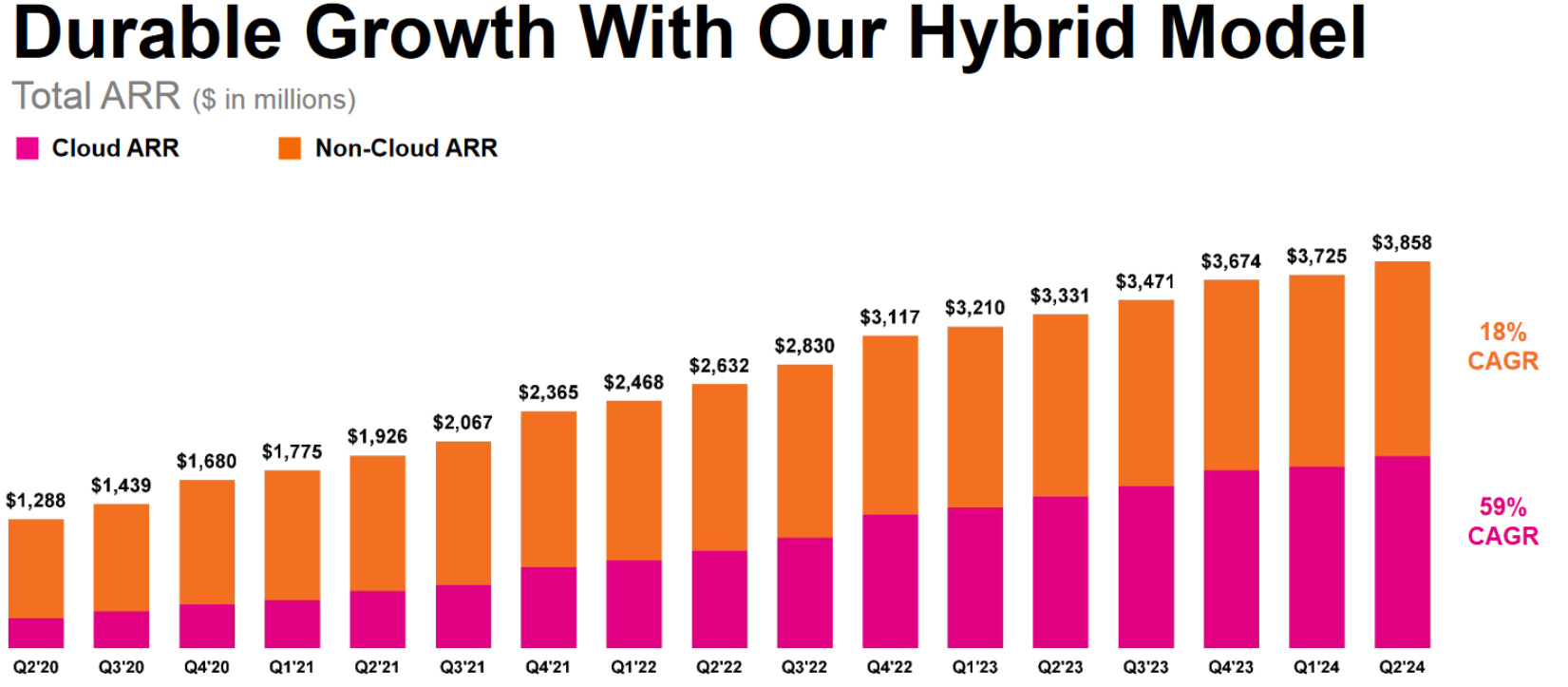

Cybersäkerhetsbolaget leverera en rapport som slog förväntningarna för marknaden. Bolaget har växt sin ARR inom icke moln med 18% CAGR över 19 kvartal och moln ARR växte med 59% CAGR.

Bolaget fokuserar på säkerhet och observation, för att göra detta automatiskt har de lanserats sin egna AI som ska hjälpa till med bägge delarna.

Bolaget leverera lite över marknadens förväntningar på intäkter. På EBITDA och EBIT slog de förväntningarna med rätt stor marginal. Även vinst per aktie överprestera marknadens förväntningar.

Thunderful Group (THUNDR) Q2’2023

Det göteborska spelbolaget med distributions avtal för Nintendo i Norden lämna en rapport som inte föll marknaden i smaken. Hela caset med Thunderful är att distribution ska leverera ett kassaflöde som kan investeras i utveckling av nya spel. Rapporten bekräfta inte caset vilket gjorde att marknaden reagerade kraftigt negativt.

Tillväxten var bättre än förväntat, men som sagt ovan så var det tillväxt i fel ben, distribution. Detta resultera i att marginalerna var avsevärt sämre än vad analytikerna förvänta sig. EBIT, EBITDA, och vinst per aktie var mycket sämre än estimaten.

Bolagets starkaste varumärken, SteamWorld, inom spel har två spel på väg, SteamWorld Build och SteamWorld Headhunter. Man kan väl hoppas de kan vända trenden och att gamingdelen börjar bli den större delen av intäkterna så bolaget får en multipelökning då en distributionsverksamhet inte ska ha så höga multiplar.

Nästa veckas rapporter

Onsdag 30 aug

Smart Eye Q2’2023

Okta Q2’2024

Crowdstrike Q2’2024

Torsdag 31 aug

SentinelOne Q2’2024

Disclaimer: All handel med finansiella tillgångar innebär risk. Innehållet i detta nyhetsbrev kan innehålla felaktigheter och gör alltid din egna analys.