Veckans technyheter - 15 rapporter, Nintendos nya konsol, Embracers lyckade spelsläpp, och Catena Media har showtime och säljer av verksamheter!

Vecka 31 2023

Då svenska marknaden inte hade så mycket rapporter kommer första veckomailet innehålla mest rapporter från främst amerikanska och japanska bolag. Vill hålla varje kommentar på bolag kort och informationsfull. Tar gärna emot feedback!

Innehåll

Rapporterna i korthet

Nyheter

Rapportkommentarer

Nästa veckas rapporter

Rapporterna i korthet

Advanced Micro Devices (AMD) Q2’2023

USDm Oms. 5 360 (6 550) Tillväxt -23% EBIT 1 070 (1 980) Marginal 20% VPS 0.58 (1.05)

Estimat Oms. 5 320 Tillväxt -18,8% EBIT 1 070 Marginal 20% VPS 0.57

Amazon (AMZN) Q2’2023

USDm Oms. 134 400 (121 000) Tillväxt 11% EBIT 7 681 (3 320) Marginal 5.7% VPS 0.65 (-0.20)

Estimat Oms. 131 000 Tillväxt 8.2% EBIT 4 640 Marginal 3.5% VPS 0.34

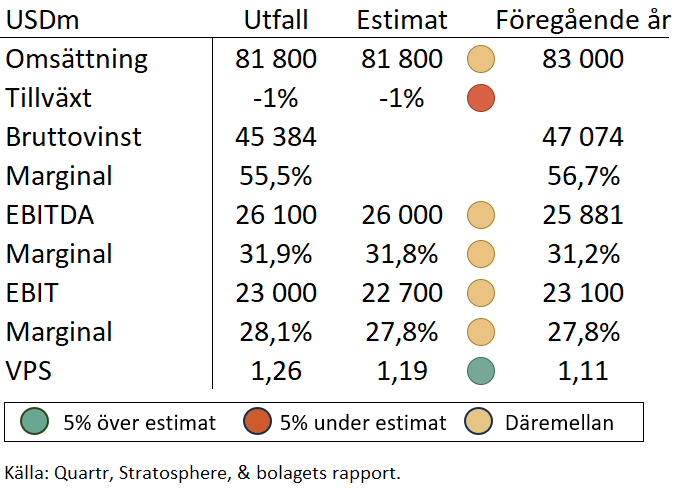

Apple (AAPL) Q3’2023

USDm Oms. 81 800 (83 000) Tillväxt -1.4% EBIT 22 998 (23 100) Marginal 28% VPS 1.27 (1.20)

Estimat Oms. 81 800 Tillväxt -1,4% EBIT 22 700 Marginal 27.8% VPS 1.19

Block (SQ) Q2’2023

USDm Oms. 5 535 (4 404) Tillväxt 25.7% EBIT -132 (-178) Marginal -2.4% VPS 0.39 (-0.4)

Estimat Oms. 5 100 Tillväxt 15.8% EBIT -121 Marginal -2.3% VPS 0.37

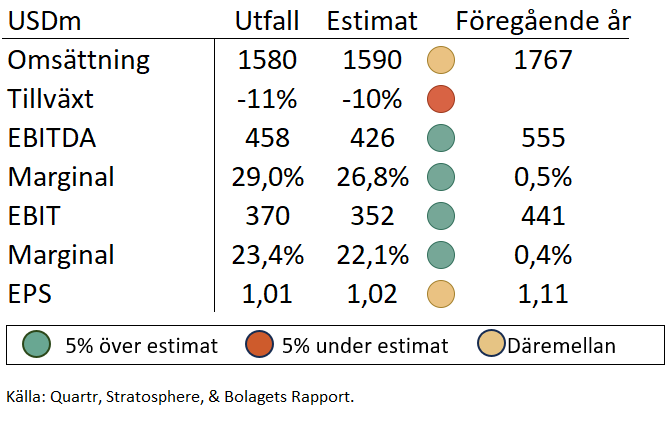

Electronic Arts (EA) Q1’2023

USDm Oms. 1 580 (1 767) Tillväxt -11,8% EBIT 370 (441) Marginal 23.4% VPS 1.01 (1.11)

Estimat Oms. 1 590 Tillväxt -11,7% EBIT 352 Marginal 22% VPS 1.02

Fortinet (FTNT) Q2’2023

USDm Oms. 1 293 (1 030) Tillväxt 25.5% EBIT 348 (255) Marginal 26.9% VPS 0.38 (0.24)

Estimat Oms. 1 300 Tillväxt 26% EBIT 327 Marginal 25% VPS 0.34

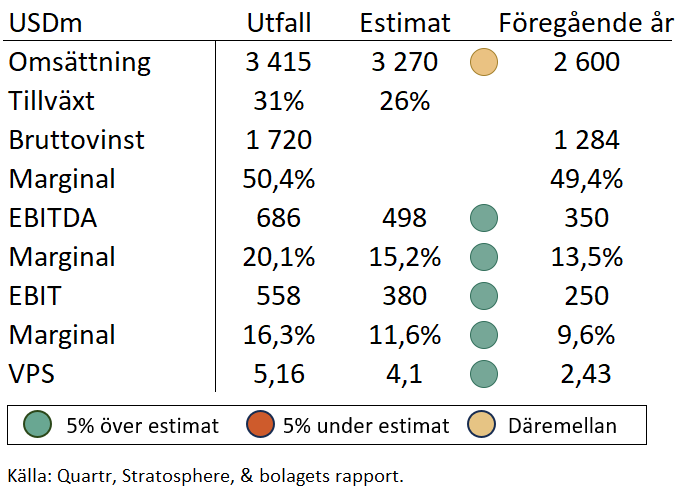

MercardoLibre (MELI) Q2’2023

USDm Oms. 3 415 (2 600) Tillväxt 57.2% EBIT 558 (250) Marginal 16.3% VPS 5.16 (2.43)

Estimat Oms. 3 270 Tillväxt 26% EBIT 380 Marginal 11,6% VPS 4.10

Nintendo (7974) Q1’2023

JPYmrd Oms. 461 (301) Tillväxt 50% EBIT 185 (100) Marginal 40.2%

Estimat Oms. 388 Tillväxt 29% EBIT 142 Marginal 37%

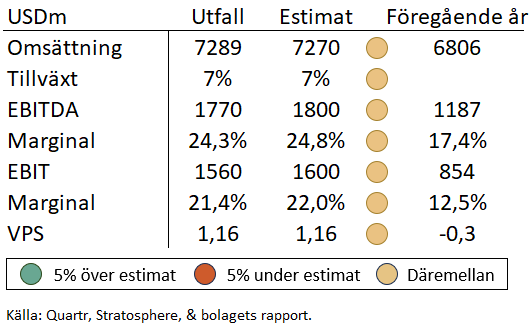

Paypal (PYPL) Q2’2023

USDm Oms. 7 289 (6 810) Tillväxt 7% EBIT 1 560 (1 300) Marginal 22% VPS 1.16 (0.93)

Estimat Oms. 7 270 Tillväxt 6,8% EBIT 1 600 Marginal 22% VPS 1.16

Sega Sammy (6460) Q1’2024

JPYmrd Oms. 108 (75) Tillväxt 44% EBIT 22.6 (10.8) Marginal 21%

Estimat Oms. 102 Tillväxt 36% EBIT 18,9 Marginal 18.5%

Shift4 Payments (FOUR) Q2’2023

USDm Oms. 637 (507) Tillväxt 25.6% EBIT 33.9 (22.9) Marginal 5.3% VPS 0.74 (0.33)

Estimat Oms. 636 Tillväxt 24,5% EBIT 37.9 Marginal 6% VPS 0.55

Shopify (SHOP) Q2’2023

USDm Oms. 1 694 (1 203) Tillväxt 41% EBIT 146 (-42) Marginal 8.6% VPS 0.14 (-1.0)

Estimat Oms. 1 620 Tillväxt 24,5% EBIT 61.8 Marginal 3,8% VPS 0.05

Storytel (STORY B) Q2’2023

SEKm Oms. 851 (781) Tillväxt 9% EBIT -29.4 (-94.5) Marginal -3.5% VPS -0.41 (-0.80)

Estimat Oms. 841 Tillväxt 24,5% EBIT -52,2 Marginal -6.2% VPS -0.96

SoFi Technologies (SOFI) Q2’2023

USDm Oms. 489 (352) Tillväxt 39% EBIT -45,9 (-94.9) Marginal -9,4% VPS -0,06 (-0.12)

Estimat Oms. 473 Tillväxt 34% EBIT -49,5 Marginal -10.5% VPS -0,07

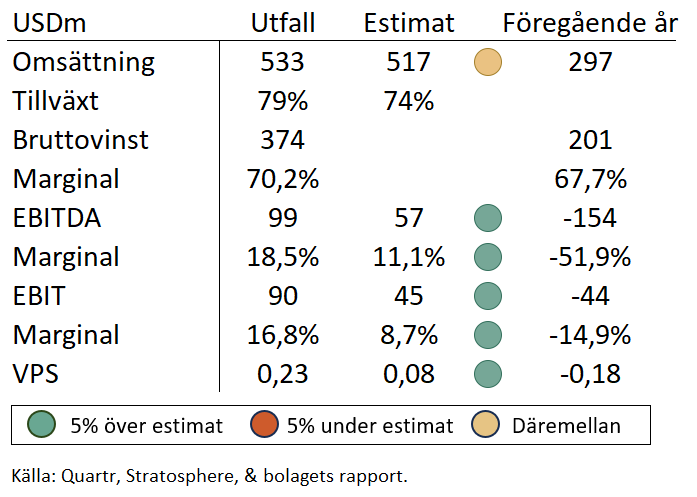

Unity Software (U) Q2’2023

USDm Oms. 533 (297) Tillväxt 79% EBIT 89.8 (-44.1) Marginal 16.8% VPS 0.23 (-0.18)

Estimat Oms. 517 Tillväxt 74% EBIT 44.8 Marginal 8.7% VPS 0.08

Nyheter

Ny konsol från Nintendo på väg!

Det har rapporterats från flera källor att Nintendos nästa konsol är på väg och kan släppas under andra halvan av 2024. Nintendo har skickat utvecklar-kit till nyckelpartners för att det ska finnas tillräckligt med konsoler vid lanseringen, för att undvika den dåliga tillgången som PlayStation 5 och Xbox X/S hade. Nintendo har dock en förbannelse över sig med att varannan konsol floppar totalt. Vi får se i fall det blir samma den här gången.

Embracers spel säljer över 1 miljon exemplar!

Remenant 2 som har gjorts av Gunfire Games en studio i verksamhetsbenet THQ Nordiq har fått en rejäl hit med över en miljon sålda exemplar. Spelet har varit högt upp på Steams listor över mest spelade och leder populära releaser med råge. Med ett pris på runt $50 kan det tänkas bidra betydande till Embracers resultat. Men för det långa caset är det viktigast att gruppens decentraliserade modell funkar, då den har ifrågasatts och de senaste större releaserna har inte varit de bästa. Nu hoppas vi Gunfire Games kan ta vara på spelet och komma ut med ytterligare content för att tjäna mer pengar på spelet.

Catena Media säljer av delar av verksamheten

Den 3e augusti ingick Catena Media avtal med Moneta Communications Ltd för att sälja deras Storbritannien och Australienska tillgångar. Vilket inkluderar varumärkena Squawka och GG.co.uk. Köpessumman uppgår till 6 miljoner euro, verksamheten hade en omsättning på €4.5m och en EBITDA på €0.9m. Vilket ger en värdering på 1.3 gånger försäljningen och 6.7 gånger EBITDA. Vilket är enligt börsdata i linje med hur Catena Media värderas på rullande 12 månader. Detta är ett steg på resan till att Cetena Media ska fokusera på den nordamerikanska marknaden.

Rapportkommentarer

Advanced Micro Devices (AMD)

Chiptillverkaren släpper en rapport som togs väl emot av marknaden då aktien i efterhandeln handlas upp 2.7%. AMD trycker i rapporten på vad som ska leda deras resa framåt och här kan man kopiera det till Nvidia eller liknande chiptillverkare. Dock är Nvidia en klar ledare just inom AI-chip och AMD har inte ens i närheten samma marginaler som Nvidia.

Så klart trycker AMD på att det unikt positionerade för att hänga med på AI resan. Personligen är det lite svårt att veta exakt vad skillnaden mot Nvidia och andra konkurrenter, men från vad jag sett så är det Nvidia som använts mest och har samarbeten med t.ex. Adobe.

I regel vad rapporten väldigt mycket inline med estimaten om vi tittar på omsättning och EBIT, och EPS. EBITDA resultatet här är inte det tydligaste när man kollar och försöker räkna fram det givet bolagets rapport så jag lägger ingen vikt i det. Ska även sägas att nedan siffror är Non-GAAP siffror. Kollar man på GAAP siffror går de med en liten förlust, det som räknas bort i Non-GAAP är aktie-baserad kompensation, avskrivningar på förvärvsrelaterade immateriella tillgångar och förvärvsrelaterade och andra kostnader. Nu skulle jag tycka att GAAP siffror är mer relevant då det fria kassaflödet är $ -59m.

Bolaget förväntas växa 6% från detta kvartal men det är främst i Q4 där bolaget ska växa tack vare tillväxt i datacenter vilket ska växa dubbelsiffrigt. Med tillväxten förväntar bolaget att dess marginaler ska expandera.

Amazon (AMZN)

E-handels och cloudjätten levererar en Q2a som slår alla estimat, även om intäkterna är så gott som i linje med förväntningarna. E-handeln i nordamerika växte 10.5% och har en lönsamhet på 3.8%. Internationella delen växte på också (9.7%), men visar en förlust. AWS växte snabbast med 12% och har en lönsamhet på 24%, vilket är en försämring med nästan 5 procentenheter jämfört med samma kvartal förra året.

Amazon slog verkligen analytikernas förväntningar på i princip alla punkter. Även om omsättningen inte är 5% bättre än estimatet, så slår dom estimatet och när de gör det med 3.4 miljarder dollar så måste man ändå imponeras. Bruttomarginalen expandera mot föregående år och sen slog de alla lönsamhetsestimat med råge. Verkligen en imponerande leverans av Amazon.

Apple (AAPL) Q3’2023

iPhone tillverkaren rapporterar i linje med marknadens förväntningar. Något negativ tillväxt där produkter drar ned intäkterna, medans tjänster växer på. Bolaget prata mycket om deras nyaste produkt Apple Vision Pro och spatiala datorer kan komma att bli nästa steg i generationen av datorer. Leverans av Apple Vision Pro förväntas i början av nästa år.

Olika produkt kategorier presterade enligt följande.

iPhone 39.7 USDmrd -2%

Mac 8.8 USDmrd -7%

iPad 5.8 USDmrd -20%

Wearables, Home och Accessories 8.3 USDmrd -2%

Inom tjänster trycker Apple på att de når rekord intäkter och det görs i flera kategorier så som video, AppleCare, cloud och betaltjänster. Apple Card har nu blivit ett av de mest framgångsrika kreditkorts-program och de introducerade denna våren ett hög avkastande sparkonto där de ser insättningar på 10 miljarder dollar. Apple TV+ har fått över 1500 nomineringar och 370 priser för deras serier och filmer, detta inkluderar 54 stycken Emmy nomineringar på 13 olika titlar. Messis övergång till Inter Miami ses också som en drivare till att folk köper MLS Season Pass.

Apple är som förväntat starkast i Americas men såg där största tappet i tillväxt. Japan och resten av Asien växte inte heller mot föregående års kvartal. Europa och Kina visa styrka mot de andra geografiska områdena och växte.

Rapporten kom mångt och mycket i linje med analytikernas förväntningar. På alla lönsamhetspunkter slog de estimaten med väldigt lite marginal. Men i vinst per aktie så slog de förvantan.

Apple förväntar att nästa kvartalet kommer likna detta. Försäljningen av iPhone och tjänster förväntas accelerera från detta kvartal och att iPad och Mac sjunker med 2 siffrigt när man jämför år över år. Fabriksstoppen förra året i Q2 gjorde att Q3 2022 blev exceptionellt bra. Så det är höga siffror att slå. Bruttomarginalen förväntas ligga runt 44-45%, ha 13.4 till 13.7 miljarder dollar i fasta kostnader och en skattesats runt 16%.

Electronic Arts (EA)

Dataspelsbolaget som är mest känt för deras idrottsspel FIFA, NHL, MADDEN osv lämnar lite av en besvikelse till rapport och aktien handlades ned -3,4% i efterhandel.

Bolaget tryckte väldigt mycket på att net bookings var högsta någonsin men intäkterna vad inte riktigt i nivå med det.

Bolaget pratar väldigt mycket om deras senaste hitspel Star Wars Jedi Survivor och Lord of the Rings: Heroes of Middle-Earth. De fortsätter fortfarande att trycka på hur det ska fortsätta släppa bra spel i form Madden NFL24 och Immortals of Aveum i augusti, NHL24 i Q3, och nya FIFA under namnet EAS FC 24 (29/9-23) där de slipper betala en stor licens avgift för att använda FIFAs varumärke. APEX Legends var en besvikelse i kvartalet. Management trycker hårt på att spel pipeline är enormt stark och ska kunna pusha tillväxt längre framåt.

Electronic Arts intäkter och vinst per aktie var lite under estimaten, men bolaget slog förväntningarna gällande EBITDA och EBIT. De visar på stark lönsam i kvartalet.

Electronic Arts förväntar att kommande kvartal kommer fortsätta att vara starkt. Även att fortsätta investera i kommande titlar för att driva tillväxten fler år framåt. Även så håller de kvar sin fullårsguidning där intäkterna förväntas vara i linje eller lite högre än intäkterna 2022. De guidar för att kostnaden för sålda varor blir lägre än förra året och en vinst per aktie förväntas växa 18-35% mot 2022.

Fortinet (FTNT)

Cybersäkerhetsbolaget rapporterar en Q2a som inte når förväntningarna och guidar svagare, vilket resultera att aktien gick ned 25% på fredagen den 4e augusti. De drog även med flera andra cybersäkerhetsbolag. Största besvikelsen syns i produktsegmentet då det inte växte mot förra kvartalet, medans tjänster växte mot förra kvartalet och 30% mot förra årets Q2a. Inget oroande i sig då tjänster har högre marginaler och min syn är att produktförsäljningen kan tas igen.

Kollar vi på den geografiska fördelningen så är så klart Nord och Sydamerika de största marknaderna för Fortinet med EMEA regionen inte så långt efter. Både Americas och EMEA är de starkaste marknaderna gällande med nästan 30% tillväxt.

Fortinet missa försäljningsestimaten precis och slog förväntningarna på EBITDA, EBIT, och vinst per aktie. Väldigt bra prestation främst på vinst per aktie där analytikerna förväntas sig att bolaget skulle prestera sämre än föregående år.

Här kommer boven till att aktien gick ned 25%. Bolaget förväntar sig att intäkterna i nästa kvartal bara växer 17% mot föregående år och att tillväxten för hela året blir 22%. När man jämför det med detta kvartal som växte 26% och senaste tre års snittets tillväxt (CAGR) har legat på 28% är det svagt. Även lite svagare bruttomarginal och EBIT marginal. Vinst per aktie guidas på helåret att växa 25-34%, för att jämföra så har VPS vuxit 40% i snitt(CAGR) de tre senaste åren.

MercardoLibre (MELI)

E-handelsplattformen och fintech bolaget leverara en enormt stark rapport och visar på hur stark affärsmodell de har. Bolaget är främst etablerade i Brasilien, Argentina och Mexico. Mexico växer starkast med 64.3% mot föregåenede år, Brasilien och Argentina växte 22.6% och 29.8% respektive.

Fintech växte 24% och E-handel växte 38%.

Vi ser väldigt starka opertionella siffror med t.ex. bruttoproduktvolym växer 47% för e-handeln och för fintech segmentet så växte totalt betaldvolym 96.6%. Givet att användare växer 16.6% för e-handelsplattformen och 18.6% för fintech så är det högre aktivitet från kunder och användare som driver den fina tillväxten i volym.

MercadoLibre slog alla förväntningar marknaden hade, dock på intäkter slog de inte med så mycket. Mest imponerande är hur de överprestera marginalförväntningarna. De slog vinst per aktie förväntningen med 25.8%, det är en otrolig prestation.

Bolaget är inte så tydliga i sin guidning som många andra bolag är men de nämner att det finns mycket mer möjligheter att växa i så som Mexico. Deras operationella hävstång möjliggjord av deras affärsmodell gör att de kan investera mer i vissa områden, vilket de ska göra under andra halvan av året. De förväntar att leverera marginalförbättringar och fortsättta växa snabbare än marknaden. De avslutar med att allt pekar på deras tro att “the best is yet to come.”

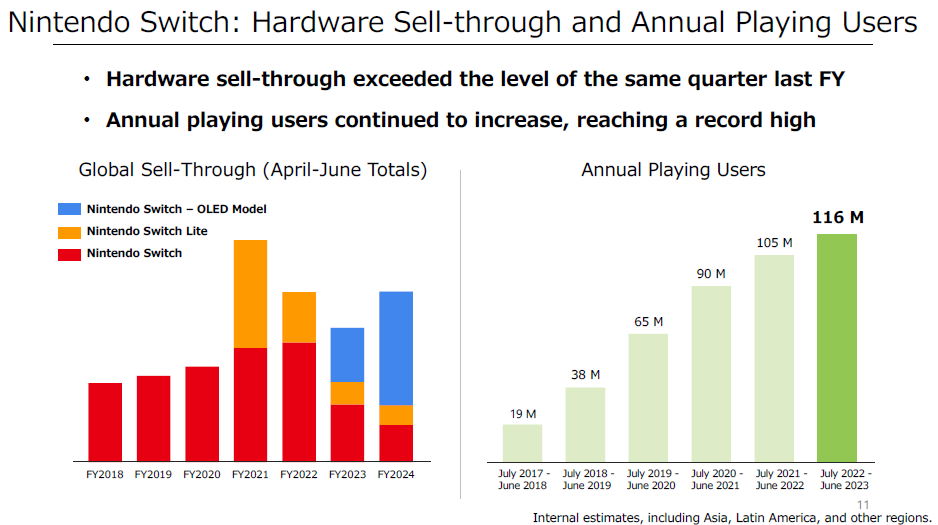

Nintendo (7974)

Det japanska dataspelsbolaget släppte en rapport som slog förväntningarna på alla punkter. Under kvartalet har de sålt nästan 3.9 miljoner Switchs och 52 miljoner spel. Starkaste spelet under kvartalet var Legend of Zelda: Tears of the kingdom med 18.5 miljon sålda exemplar. Under kvartalet sålde 2 st titlar över 1 miljon exemplar, varav båda var Nintendo titlar.

Trots att Switch är inne på antagligen sitt sista år (givet att uppgifterna i nyheten ovan är sanna) så presterar det starkt och vi ser att antalet spelare öka till 116 miljoner.

En stor del av Nintendos strategi är deras digitala resa, för att förbättre på lönsamhet och kunna öka merförsäljningen via DLCs osv. Andelen digital försäljning var på 47.3% och växte med nästan 36%.

Som sagt slår Nintendo förväntningarna på alla punkter, förutom vinst per aktie. Förväntningarna för tillväxten var hög med 29% och slå det med att leverera 53% är verkligen en prestation. Marginalerna var också starka med en EBIT marginal på 40.1% mot 36.6%. Som sagt väldigt stark rapport.

Annonserade kommande spel under året är väldigt fokuserat runt Mario varumärket, vilket inte är så konstigt då Mario filmen har blivit en enorm succe med en försäljning på 1 349 USDmrd. Vilket gör filmen till den andra högst inkomstbringande animerade filmen och högst för en film baserat på ett tv-spel. Bolaget nämner att filmen har fått spilleffekter på andra format, så som vi har sett när Witcher serien släpptes på Netflix. De ska fortsätta öka exponeringen av Nintendos varumärken via varierade visuella-innehålls intitiative, alltså vi kan förvänta oss att fler varumärken få en film eller serie. Vem är taggad på en Zelda film?!

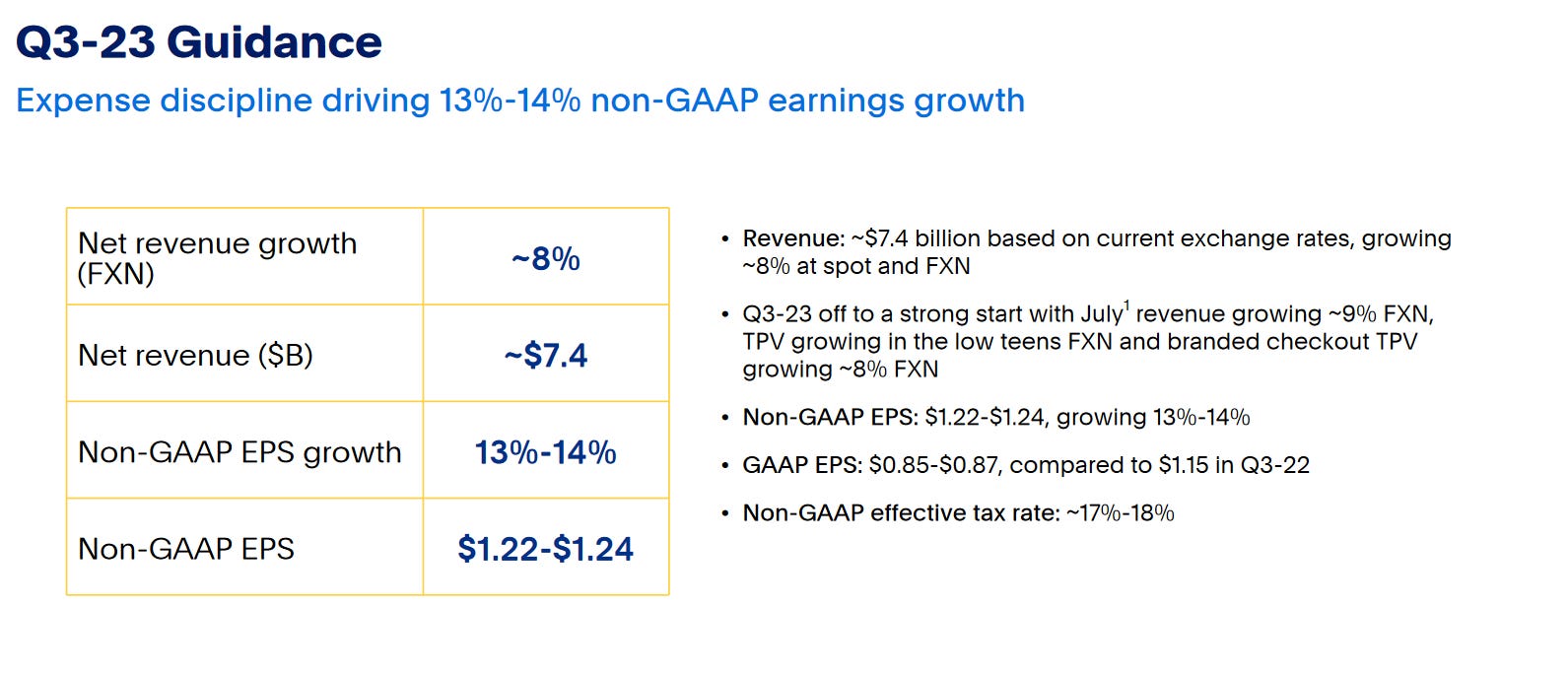

Paypal (PYPL)

Fintech bolaget levererar en rapport i linje med förväntningarna. Bolaget är lite under press och har en VD som har annonserat att han ska pensionera sig. Ingen efterträdare är ännu utsedd, vilket skapar lite av en våt filt på bolaget även hotet från Apple Pay liknande produkter. PayPal är en gigant i sammanhanget av betalningar på nätet med över 400 miljoner användare och aktiv i över 200 marknader. Betalningsvolymen var över 1.4 biljoner dollar. Bolaget har fått många priser för att ha högt förtroende från handlare och kunder.

Totala betalningsvolymen öka med 11% jämfört med förra året till 377 USDmrd. Betalning över landsgränser ökade med 3% och antal transaktioner per användare ökade med 12%. Vilket visar på mer gränsöverskridande handel och ökad aktivitet för PayPals produkter.

PayPals intäkter och resultat var väldigt i linje med marknadens förväntningar, något över på intäkter och något under på EBITDA och EBIT.

Mer intressant var guidningen PayPal lämna. De förväntar att kvartalet ska växa med 8% och att vinst per aktie ska växa med 13-14%. På helåret förväntas intäkterna i andra halvan av året komma i linje med första halvan och att vinst per aktie ska växa med runt 20% mot förra året till $4.95. De ska köpa tillbaka aktier för 5 miljarder dollar. Vid Q4 förväntas tillväxten att nå låg två siffriga tal.

Sega Sammy (6460)

Den japanska underhållsjätten som är aktiv inom tv-spel med titlar som Sonic, Pachinkomaskiner, och resorter levererar en stark rapport. Pachinko hade en stark start på året, medans underhållning och resorts var stabila och i linje med förväntningarna. Pachinko och Underhållning förväntas växa då nya titlar ska släppas under resten av året. För Resorts hoppas man tillväxten ska komma tillbaka till normala nivåer.

Sega Sammy slog förväntningarna på alla estimatpunkter som var tillgängliga och växte vinst per aktie signifikant mot föregående år som var väldigt påverkat av Covid i Pachinko segmentet.

Som sagt förväntas nya lanseringar av bidra till att fortsatt tillväxt och inom Resorts förväntas att se en fortsatt återhämtning.

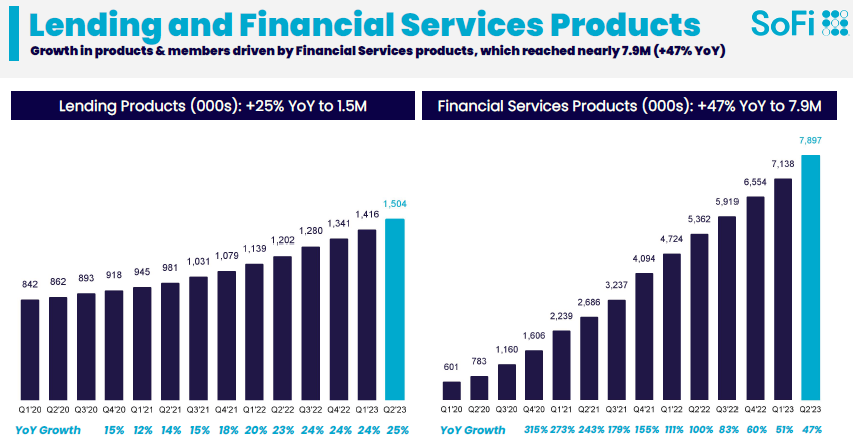

SoFi Technologies (SOFI)

Fintech och neobanken SoFi visar på fortsatt bra tillväxt i kunder och intäkter, bolaget tar små steg emot att bli lönsamma. Kursen gick upp 22% på rapporten.

Medlemmar eller kunder ökade med 584 tusen och nådde 6,2 miljoner. Det är en tillväxt på 44% mot föregående år.

Antal leverade produkter steg med 847 tusen till 9,4 miljoner. Här aggregerar de bara antalet levererade produkter, så det relevanta är bara antal nya levererade. För de räknar inte på någon churn i antal levererade produkter.

Resultatmässigt slog SoFi estimaten på alla punkter, där omsättningen var över men inte med mycket. Det mest imponerande är den förbättrade marginalen. Dock är det EBITDA justerat de lyfter fram mest.

Bolaget höjer sin guidning i både omsättning och justerad EBITDA. Den höjda guidningen skulle innebära att bolaget når lönsamhet på sista raden i Q4 i år.

Shift4 Payments (FOUR)

Betalningsbolaget levereade en rapport med blandad prestation. Under kvartalet signerade och förnya på med 24 stycken handlare. Där en av dem är Disney. Bolaget har rört sig in i nya områden från att ha varit väldigt fokuserad på resturanger, arenor och resorts har de expanderat deras affär till välgörenhetsorganisationer, “sexy tech” så som fanatics, och biljettsäljare så som ticketmaster.

Betalningsvolymerna ökar stadigt och snittstorleken på handlarna ökar. Vilket ökar skalbarheten och varje affär med varje kund, bidrar till högre intäkter och högre marginaler.

Rapportens finansiella resultat var lite av en blandad kompott. Bolaget slår intäkts och EBITDA förväntningarna med en hårsmån, medans de inte levererar på EBIT nivå. Men bolaget slår förväntningarna på vinst per aktie. Stark tillväxt på 68% men svagare bruttomarginal, vilket kan vara drivet av att större kunder sänker intäkten per transaktion.

Bolaget lämnar en ökad guidning mot tidigare guidning som är under tillväxttakten som bolaget hade i detta kvartalet och deras snittillväxt de senaste tre åren på 40%. Man föväntar sig en justerad EBITDA marginal på 16.7-17% och ett justerat kassaflöde som skulle vara en fritt kassaflöde konvertering på 55%. Hög tillväxt och relativt höga marginaler förväntat framåt.

Storytel (STORY B)

Storytel ljudboksbolaget som är känt för att ha varit med i Draknästet bland annat. Bolaget har även köpt ett förlag för att få in fler titlar osv. Streaming står för 86,1% av intäkterna och 13,9% är faktiska böcker. Norden var den starkaste marknaden, icke nordiska marknaderna växte 14% om man exkluderar Ryssland. Böcker backa 18%. Aktien stängde upp 8,37% på rapporten.

Streamning och intäkt per användare trendar alla uppåt och basen av kunder har varit stabil.

Andra kvartalet för Storytel växer på i maklig takt, lönsamheten låg under estimaten. Omsättningen var i linje med estimaten och EBITDA var under, medans EBIT och EPS var bättre än förväntat.

Storytel guidar framåt med en tillväxt i linje med förra året (11%). EBITDA marginalen ska vara bättre än förra årets på 2.9% och vara break-even på operationellt kassaflöde. Tar ned risken för att göra nya emissioner och tar bolaget närmare deras mål att på över 5 miljarder i intäkter, streamingintäkter ska växa med 15% per år, EBITDA marginal på 12%, och starkt operationellt kassaflöde. Väldigt oklart vad “starkt” kassaflöde är här.

Unity Software (U)

Spelmotorsbolaget leverar en enormt stark rapport där de överpresterar förväntningarna på de flesta punkter. Integrationen mellan Unity och ironSource går enligt management som förväntat och organisationen är idag en full operationel affärsverksamhet inom gruppen och de fångar upp synergier mellan Unitys andra verksamhetsben och ironSource. Nästa steg är att fånga upp mer synergier mellan Create och Grow för att leverara mer värde till kunder och introducera nya affärsmodeller.

Create segmentet växte med 17%, mycket drivet av kärnprenumerationer som växte 22%. Industrier utanför gaming står för 30% av intäkterna för create solutions.

Grow segmentet växte 157% och 7% pro-forma (exkluderar förvärv).

En väldigt viktig KPI gällande Unitys affär är deras dollar-based net expansion rate, alltså för att förenkla hur mycket kunder har ökat att köpa tjänster av Unity. 110% motsvarar att kunder har ökat sina kostnader med 10%. Här är det viktigt att se att den är över 100% och vi ser tyvärr att den har dalat ned en hel del jämfört med för två år sedan när den låg på 142%.

Bolaget leverar på alla punkter. Slog precis förväntningarna på intäkter med en liten marginal men EBIT och vinst per aktie så kom resultatet in dubbelt så bra. Visar på att bolaget har lyckats skapa den skalbarhet affärsmodellen har potitential till att leverera.

I bolagets guidning så trycker bolaget på att de är angelägna att leverera aktieägarvärde genom intäktstillväxt, marginal expansion och fritt kassaflöde per aktie. De guidar för att ha en tillväxt i nästa kvartal på 67-70% och på pro-forma basis 7-9%. Förväntan är att spelannonsmarknaden håller sig relativt stabil. Även guidar de för att ha en justerad EBITDA på 90 till 100 miljoner dollar, en marginal på 16.7% till 18.2%.

För helåret ökar de sin lägsta guidning med 40 USDm och hamnar på 2 120-2 200 USDm. Vilket är en tillväxt på 52-58% och pro-forma 5-9%. Den justerade EBITDAn förväntas bli 320-340 USDm en ökning från 250-300 USDm. Vilket antyder en marginal på 15-15.4%. Dom upprepar till att ha en miljard dollar i EBITDA rullande år till slutet på 2024.

Nästa veckas rapporter

Tisdag 8 aug

Take-Two Interactive Q1 2024

Onsdag 9 aug

Sony Q1 2023

Roblox Q2 2023

Walt Disney Company Q3 2023

Torsdag 10 aug

CyberArk Software Q2 2023

Disclaimer: All handel med finansiella tillgångar innebär risk. Innehållet i detta nyhetsbrev kan innehålla felaktigheter och gör alltid din egna analys.