S-kurvan, kurvan som man aldrig vill ska sluta

Man pratar mycket inom ekonomi att saker går i cykler, konjunkturcykeln, kreditcykeln, osv. Inom företag pratar man mer om en kurva, S-kurvan som specifikt pratar om en produkt/tjänst livscykel.

Denna är enormt viktig när man driver bolag men även när man analyserar ett bolag som investerare, då det påverkar en hel del.

Vi börjar med hur den ser ut innan vi gör det mer komplicerat.

S-kurvan kan appliceras på ett bolag eller på en produkt/tjänst (då många produkter har blivit tjänster, SaaS you know)

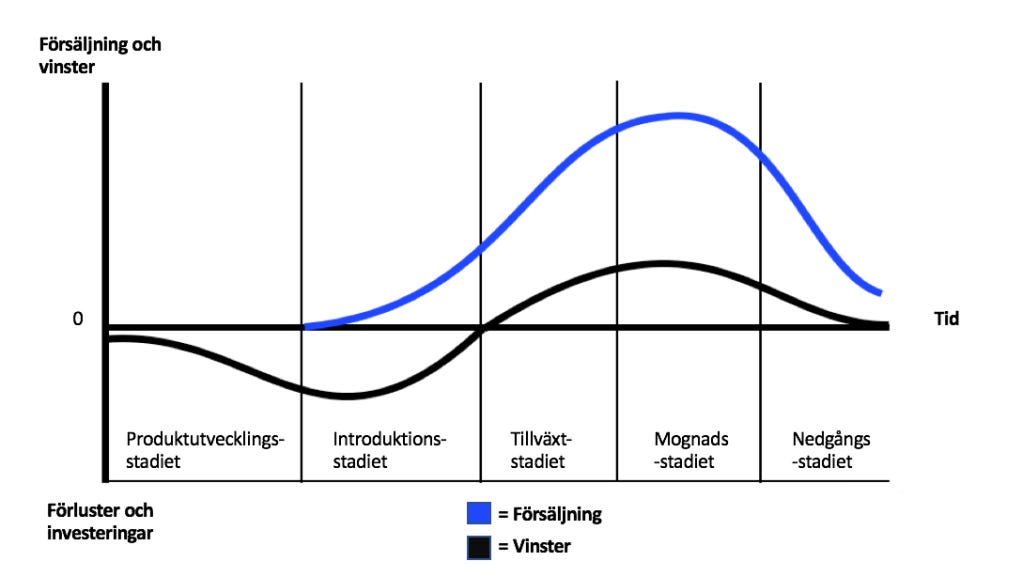

Men för enkelhetens skull så använder vi en produkt som exempel. Produkten kommer gå igenom tre delar barndomsstadiet, tillväxtstadiet, och mognadsstadiet. Barndomsstadiet har nog byts ut mot start-up stadiet i dagens språk. I start-up stadiet har inte produkten mycket tillväxt och det handlar mer om att testa produkten och se var den har bäst market fit, sen när produkten har kommit till sin rätta med market fiten kommer expansionsfasen då produkten har i princip exponentiell tillväxt, för att sen komma i en mognadsfas då produktens tillväxt har stannat av och det är mer fokus på lönsamhet i produkten för att den ska bli en kassako.

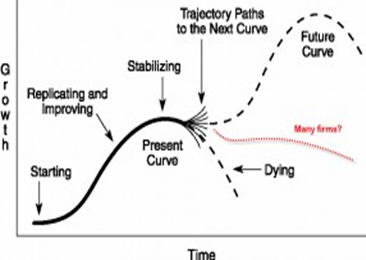

Ofta i en tillväxtfas kan man se hur värderingarna sticker iväg för att analytiker och marknaden förväntar sig att tillväxtfasen ska hålla på längre än man kan tro och som representerat ovan.

När man kommer upp till mognadsfasen och når en platå i försäljningen, så finns det krasst sätt tre olika utfall och det är att produkten dör, taktar på enligt BNP typ, eller att man innoverar produkten på något sätt för att hitta ny tillväxtfas.

Dom riktigt bra bolagen är dom som kan innovera sina produkter genom att hitta fler marknader geografiskt, hitta nya sätt att använda produkten, hitta sätt att utveckla produkten, eller det sämsta sättet hitta sätt att ta mer betalt för samma mängd (ni har väl sett när dom har samma pris men sänkt mängden i förpackningen eller liknande, som grabben som sa åt Colgate att han kan hjälpa dem sälja 30% mer tandkräm. Gör hålet 30% större).

Visst vi kommer ha vissa produkter som kommer vara på denna platån för evigt med minimala produktutvecklingar för att det är något vi behöver alltid, dessa bolag hittas ofta inom dagligvaruhandeln så som toapapper, tandkräm, mjölk, pasta, osv.

Men åter till dom riktigt bra bolagen!

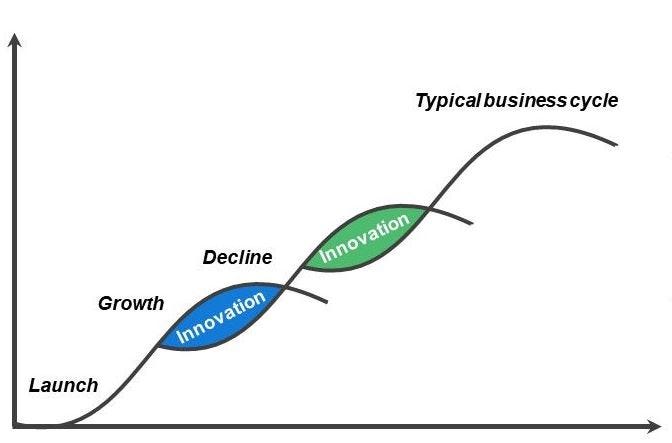

För dem ser S-kurvan ut så här

När varje produkts tillväxtfas tas slut tar en annan produktstillväxt fas vid också vidare framåt, det gör att man har bolag som håller "the test of time". Därför är det också viktigt att nå lönsamhet med första produkten så man kan investera mer för att innovera fler produkter och utveckla existerande produkter ännu mer. Detta är den riktiga källan till organisk tillväxt.

För även om man kan ha hög tillväxt kan det ta ett tag innan vinsterna kommer och överstiger kostnaderna för att producera, marknadsföra, och distribuera produkten. Därför blir det så viktigt i ett tillväxtbolag att kolla på bruttomarginalen då den säger något om skalbarheten i den produkt man säljer.

Detta är också varför bolag som är ett "enproduktsbolag" blir så riskfyllda, då man vet att deras S-kurva kommer att ta slut någon gång och det är osäkert vad som ska ta över och driva tillväxten framåt. Apple var ifrågasatt så när iPhone stod för majoriteten av försäljningen och smartphone försäljningen världen över hade stannat av. Dom har lyckats lägga till fler S-kurvor genom att lägga till mer tjänster under sitt paraply av tjänster och lanseringen av Apple watch.

Så hur påverkar detta när vi analyserar och värderar ett bolag? Jo, beroende på vart bolaget är får man ta hänsyn till olika saker.

Är till exempel bolaget i start-up fasen och egentligen innan några intäkter alls, så ska man i princip värdera bolaget baserat på sannolikheten att de lyckas. Här finns det enormt mycket risk för investerare att inte få tillbaka investeringen, då mycket av framtida värdet ligger i att bolagets ledning ska kunna utföra vad som krävs för att bolaget ska nå tillväxtfasen. Det finns inget annat inneboende värde i bolaget, mer än patent och liknande. Därför biotech bolag kan ha så hög värdering utan att ens vara när att starta försäljningen av sina produkter.

För bolag som är inne i tillväxt fasen så handlar det om att få en aning om hur den totala adresserbara marknaden är och se hur länge bolaget kan växa och hur fort den kan växa för att uppnå någon sorts mognad, detta är jättesvårt om man sätter det i ett perspektiv där du ska diskontera kassaflöden. Hur länge kan bolaget växa? räcker den prognosticerade perioden ens för att ge en fair bild? Ibland är bolaget i starten av försäljningen av en ny produkt och då kan 15 år framåt vara en kort period för att fånga alla kassaflöden och det kan bli ett skarpt stop i tillväxt och marginaler när man går från att prognosticera vinsten till ett steady state i terminal value. Därför är bolag som inte har nått någon sorts mognadsfas eller lönsamhet i tillväxtfasen väldigt svåra att värdera och då gör dom flesta investerare enklast att värdera dom ut efter värderingsmultiplar så som P/E, EV/EBITDA, EV/EBIT, EV/S, och P/S. Men det är viktigt om bolaget inte är lönsamt på EBIT nivå som sagt att utvärdera bruttomarginalen för att det kan ge en bild om hur höga marginaler bolaget ska ha när de når lönsamhet.

Mognadsfasen är där jag skulle säga majoriteten av all finanslitteratur riktar sig emot, här är det lätt att göra diskonterade kassaflödes analyser för bolaget växer med 5-10% högst och marginalerna är stabila över tid. Så att prognosticera bolaget är väldigt enkelt och ofta har dom en utdelning så du nog enklast göra en värdering utefter utdelningen med Gordons formel. Här är största problemet tillväxten, var ska den komma ifrån? har bolaget vallgravar runt sina produkter? Väldigt bra att kolla in Porters kraft model – en analysmodell för bolags konkurrenskraft för att utvärdera om bolaget har vallgravar som skyddar tillväxten och marginalerna. Här handlar det mer att bolaget är bra med sin kapitalallokering för att investerare ska få bra avkastning på kapitalet. Därför många bolag i USA som är större jobbar med utdelning, men även återköp av aktier för att det är två sätt att föra över värde till investerarna när dom inte kan växa vinsten genom ytterligare investeringar.

Det var S-kurvan, ett komcept man kanske inte prata om så mycket men jag om du förstår konceptet så kommer du se det mycket mer i vardagen men även när du kollar på bolag och förstår hur S-kurvan passar in på bolaget och på bolagets produkter och tjänster.

Investacus Saverajus