Paradox spel flopp, Nintendos succéspel och sex stycken rapporter, bland annat från Avanza, Vitec och Tesla!

Technyheter vecka 42 2023

Ledsen att denna veckas nyhetsbrev kom senare än tänkt, men ibland så räcker inte livet till.

Vi värmer upp med sex rapporter inför nästa veckas sexton rapporter! Även en del nyheter om spelfloppar, chefer som snos från konkurrenter, och Nintendos nya succe!

Paradox spel floppar!

SaveLend stärker upp ledningsgruppen med att rekrytera från konkurrent

Nya Super Mario får dunderbetyg

Rapportkommentar på ASML. Avanza, FlatexDegiro, Taiwan Semiconductor, Tesla, och Vitec Software

Mycket nöje!

Innehåll

Nyheter

Veckans rapporter

Nästa veckas rapporter

Nyheter

Paradox spel floppar!

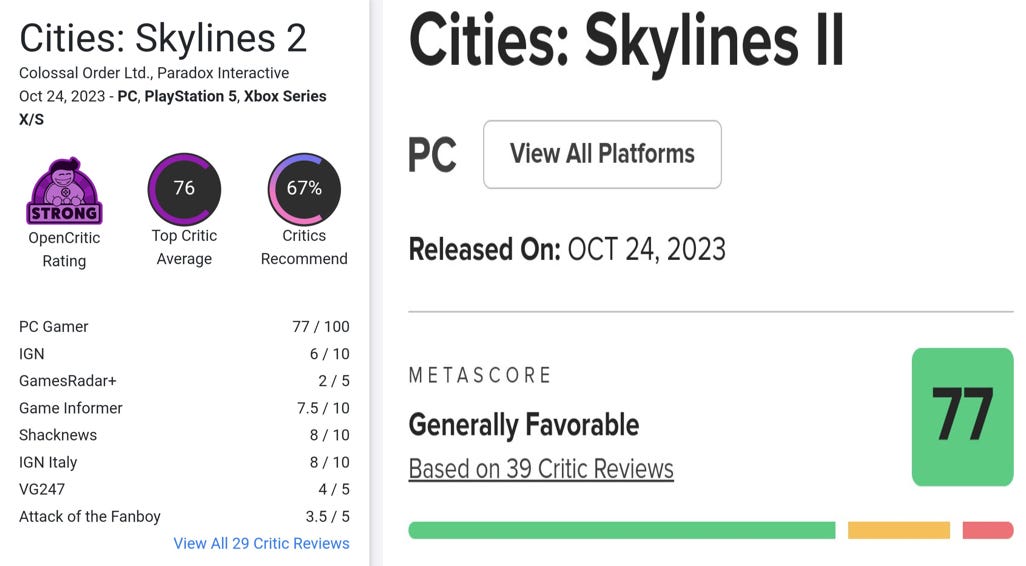

Det efterlängtade spelet Cities: Skylines 2 recensionsembargo har släppts och det ser inte bra ut.

Jämför man med första Cities: Skylines så får man en aning om vilken nivå spelare och marknaden hade förväntat sig.

Detta är en tråkig utveckling för Paradox och deras spelutveckling. Först Lamplighters League fiaskot som var ett spel som kosta över 300 SEKm att producera. Antagligen så är summan för Cities: Skyline 2 ännu högre och vi har redan problem med att konsolversionen har skjutits upp till nästa år. Vilket kanske är ett tecken på att de la all energi på att få upp PC-versionen till en nivå man var nöjd med. Recensenter tyckte tyvärr inte att spelet nådde upp till den nivå man önskat.

Förstå mig rätt det är inte en katastrof men det är ett dåligt betyg och med tanke på att spelet kommer kosta 49 dollar när första Cities: Skyline kostar 28 dollar. I med att Paradox kör med DLCer för att bygga upp spelet ytterligare och på det tjänar mer pengar på spelen i lång tid efter det släppts så har det gjort att många väntar på att spelet rabatteras.

En del positiva nyheter har kommit och främst så är det en hel del DLCer till Paradox populära spel.

DLC till Stellaris som kommer i Q4

DLC till Europa Universalis 4 som kommer i Q4

DLC till Age of Wonders 4 som kommer i Q4

DLC till Crusader Kings III som kommer i Q4

Paradox släpper studion Harebrained Schemes som skapade BATTLETECH och det floppade spelet Lamplighters League. Detta sänker kostnaderna för Paradox framåt och kan då snabbt täppa till båten som just nu läcker.

SaveLend stärker upp ledningsgruppen med att rekrytera från konkurrent

SaveLend har anställt Björn Johanson som Chief Credit Officer och Peter Balod som Cheif Commercial Officer.

Björn kommer från Tessin Nordic där han hade rollen som kreditchef och har sen tidigare över 10 års erfarenhet från Swedbank där han var bland annat kreditchef på Swedbank Finans.

Peter kommer från BigBank Sverige där han hade rollen som VD och innan dess hade han jobbat inom Svea Bank där han bland annat hade rollen som Cheif Marketing Officer.

Båda kommer med lång erfarenhet från liknande poster på större och mindre lite mer snabbväxande bolag. Båda rollerna ser jag som enormt viktiga framåt då kreditgivningen och affärsutvecklingen är essentiella för att SaveLend ska uppnå sin fulla potiential. Kortsiktigt kommer detta antagligen höja kostnaderna men jag tror inte det är en oroväckande summa.

Det är skönt att se SaveLend vara offensiva i dessa tider där andra bolag sparkar anställda och inför kostnadsbesparningsprogram.

Nya Super Mario får dunderbetyg

Nintendos nya upplaga av Super Mario, Super Mario Bros. Wonder, har mottagits väldigt väl av recensenter med ett metascore på 93 och opencriticscore på 92. Detta bådar väldigt väl för Nintendo som sista tiden har släppt en del väldigt bra spel från deras varumärken Zelda och Pokémon, och nu Super Mario. Vilket följer upp den lyckade filmsatsningen Super Mario Bros.

Nintendo gör mycket rätt nu och jag hoppas den kommande konsolen inte blir en flopp. Personligen behöver de inte göra något överdrivet med den nya konsolen. Uppdatera Switchen och ha kvar formatet som det är, gör den kraftfullare så man tycker det är en uppgradering. Så det inte blir som med iPhone, en ny modell gör ingen större skillnad.

Rapporter

ASML Q3’2023

Den nedeländska maskintillverkaren för chip kom med en rapport som får anses vara i linje med förväntningarna.

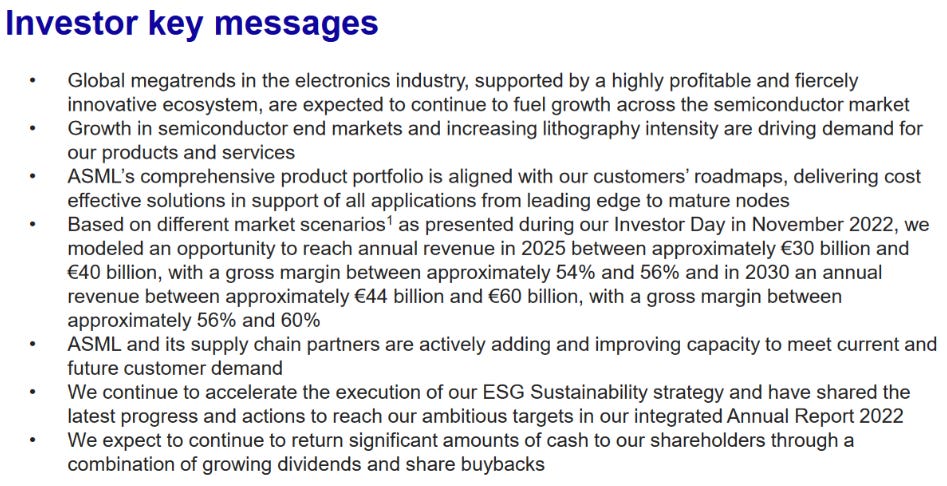

ASML har i början av sin presentation med sliden “Investor key messages” som är en lite intressant företeelse då väldigt få svenska bolag gör så och jag tror många i det svenska investerarkollektivet skulle tycka att de var lite väl mycket publikfrieri.

Punkterna jag skulle vilja lyfta fram är nummer 4 och sista nummer 7.

I punkt 4 lyfter de fram baserat på olika marknadsscenarion kommer bolaget nå 30-40 EURmrd vid 2025. Med tanke på att bolaget gjorde 21 EURmrd i 2022 och har de senaste 12 månaderna en omsättning på 26 EURmrd så är det en väldigt hög tillväxt i fall de målen har de en tillväxt på 42% till 90% på tre år. Men det som kanske är mest intressant är deras prognos för 2030. De tror då att intäkterna kommer att vara mellan 44-60 EURmrd. Om bolaget kommer högt i intervallet till 2025 och lågt i intervallet för 2030 så är det bara en tillväxt på 4 EURmrd på fem år. Vilket inte är mycket att hänga i julgranen. Jag lägger mer vikt på prognosen till 2025, det hinner hända mycket på sju år och att ens tro man själv kan räkna med någon exakthet så lurar man sig själv. Men det som talar för bolagets prognosskapande här är att de är långa cykler för att installera och bygga upp såna här fabriker så de kan ha en rätt bra aning om hur pipelinen ser ut framåt.

Andra punkten jag tyckte var intressant är fokuset på att leverera aktieägarvärde. De förväntas att fortsätta leverera värde till sina aktieägare genom att göra utdelningar och aktieåterköp, det är som ljuv musik för mina öron. Här har man ett bolag som verkligen priorterar sina aktieägare. Men med tillväxt de har så får man bara hoppas de priorterar rätt mellan att investera och ge tillbaka kapital till sina aktieägare.

Som sagt var rapporten i stort sett inline. Bolaget missade analytikers förväntningar med en hårsmån och resultaten EBITDA, EBIT, och vinst per aktie var lite över förväntningarna. Intressant att ha i åtanke är att bolaget förväntar sig att bruttomarginalen ökar desto mer bolaget växer. Bolaget har en bruttomarginal på 52% idag och bolaget tror den ökar till runt 55% till 2025 och till runt 58% 2030. Att bolag med en sån här verksamhet kan ha sån hög bruttomarginale tyder på att bolaget har en väldigt stark moat mot konkurrenter.

Allt som allt en stabil rapport, men för mig kan jag inte undvika att nämna den poliktiska risk som finns i bolaget nu när USA har stramat åt svångremen på t.ex. NVIDIA för att förse Kina med chip för AI. Kanske inte påverkar ASML direkt men det kan påverka bolaget indirekt.

Avanza Q3’2023

Sveriges mest folkkära nätmärklare kommer in med en rapport som var i linje med förväntningarna. Bolaget visar sig stå starkt trots att makroklimetet är hårt och har trots det lyckats attrahera nästan 100.000 kunder och ett inflöde av 54.3 miljarder kronor. Det är dubbelt så mycket som förra året (även om det är lätta jämförelsetal) och vid samma tid 2021 hade Avanza fått in 72 miljarder kronor i nettoflöden. Med hur klimatet är kan man inte annat än säga att det är en stark leverans av Avanza.

Det är väldigt imponerande att se Avanza ta 45% av svenska fondflödet under Q3. Ett starkt fondinflöde skapar återkommande intäkter som inte kommer vara lika beroende av aktivitet i marknaden, som bolaget har sett gå ned p.g.a. makroklimatet.

Kollar man på resultatet så var bolaget i nivå med förväntningarna på alla punkter, från omsättning ned till vinst per aktie. De intressant ligger i detaljerna bakom omsättningen. 47% av intäkterna kommer ifrån räntenettot och har ökat med 82% mot föregående år. Medans intäkter som är aktivitetsbaserade som courtageaffären och valutaväxlingen har tappat 25% och 11% respektive. De har varit en hel del röster om hur det är skamligt att Avanza inte har någon ränta på konton för att dela med sig en del av detta räntenetto till kunder. Dock är det inte därför en stor del av kunder kommer till Avanza utan för deras plattform och då ska man nog fokusera på den affären för kunden än räntenettot, sen har banker fått genomlidit år där räntenettot varit väldigt lidande på grund av den låga räntan. Så man har ju fått tagit den beska medicinen och får nu njuta av den. Kanske man ska låta bolaget göra det.

Mycket stark rapport av Avanza trots att bolaget är i en tid där klimatet är emot bolaget och så länge inte de blir avsevärt mycket sämre så att kunderna ta ut stora delar av sitt kapital så kommer nog Avanza klara sig bra under denna tid trots allt.

FlatexDegiro Q3’2023

Tysklands egna Avanza rapportera också i veckan. De slog förväntningarna på omsättningen men missa förväntningarna på lönsamheten. Antal kontokunder växte under kvartalet men var lägre till antalet än förra året och antal gjorda transaktion var också ned sen förra året. Väldigt i linje med hur Avanza rapportera.

Enligt Quartr har bolaget bara två poster med estimat: Omsättning och EBITDA. Bolaget slog tillväxtförväntningarna rätt rejält om man ser till den förväntade tillväxten. Medans bolaget missa EBITDA förväntningen. Med en högre tillväxt så var EBITDA-marginalen ned 4,5 procentenheter.

Bolaget upprepar sin guidance för helåret med en tillväxt lite högre än förra året.

Justerade intäkter på 380 EURm

Justerad EBITDA marginal över 40%

Justerad EBT marginal över 30%

Väldigt mycket justerat i målen och när man pratar om justerade intäkter börjar jag ana oråd. Med tanke på att Avanza hade i detta kvartal marginaler på 69% så är det inte så imponerande marginaler heller.

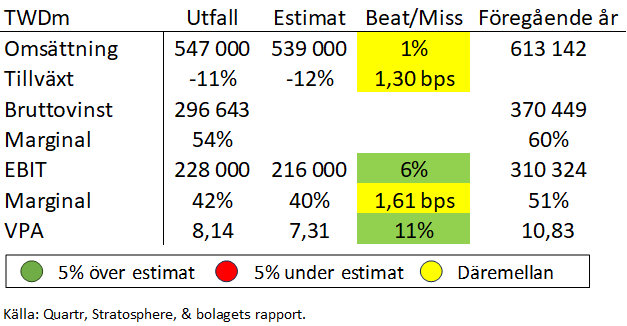

Taiwan Semiconductor Q3’2023

Chiptillverkaren kom in med en rapport som var i linje med tillväxtförväntningarna och slog på lönsamhetsförväntningarna.

HPC som är bolagets största platform växte 6% från förra kvartalet och andra största Smartphones växte 33%. IoT växte näst snabbast med 24%. De övriga plattformarna automotive, DCE och Others backade mot förra kvartalet.

Bolaget slog tillväxtförväntningarna med en hårsmån, då tillväxten var -11% istället för mot förväntade -12% mot förra årets omsättning. Bruttomarginalen var sämre än förra året med 54% mot 2022 då den var 60%. EBIT och EBIT marginalen var bättre än förväntat med 6% och 1,61 procentenheter respektive bättre än förväntningarna. Vinst per aktie slog förväntningarna mest med att komma in på 8,14 EUR mot förväntade 7,31.

En rapport som visa på starka marginaler, men det viktiga i TSMCs case är det politiska landskapet. Öppnar det upp och inte blir lika ansträngt så kan det lossna rejält för bolagets operationellt och inget överhäng på värderingen.

Tesla Q3’2023

Elbilstillverkaren kommer in med en rapport som missar förväntningarna. Bolaget hade även sämre produktion och leverans av bilar mot föregående kvartal. Största ljuspunkterna i produktions KPIer var antal Tesla ställen och Supercharger stationer och kopplingar som ökade både mot föregående kvartal och förra årets Q3a.

Tesla missa intäktsförväntningarna med -3% och det var drivet av FX och prissänkningar. En del av intäktstappet på årsbasis motverkades av ökade leveransvolymer och tillväxt i andra delar av bolaget. De stora missarna kom på EBITDA, EBIT och vinst per aktie. Där bolaget missade som värst på EBIT med 23% mot analytikernas estimat.

I bolagets guidning så förväntar sig bolaget att produktionen av antal bilar ska växa med 50% per år och de förväntar sig ligga över detta mål under 2023 och kommer in på 1.8 miljoner bilar.

Även ser bolaget inget behov av nytt kapital för att finansiera sin produkt pipeline och långsiktiga expansionsplaner.

Vinsten och marginaler förväntas att förbättras genom innovation i produktionslinan men också att intäkter från AI, mjukvara och flott-baserad (robottaxis) ska bidra.

Cybertrucks leveranser är på g för senare i år och de fortsätter att utveckla deras plattform för nästa generations bilar.

Vitec Software Q3’2023

Sveriges egna Constellation Software kom in med en rapport som var i linje med analytikernas förväntningar. Bolaget har en stabil bas med 85% av intäkterna är återkommande, varav majoriteten av dom är abonnemangsbaserade (69%), är transaktionsbaserade (19%) och resterande 12% redovisar de inte explicit.

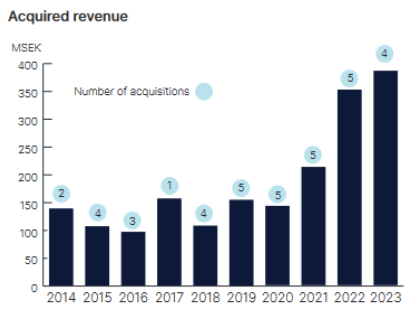

Förvärv är en viktig del i Vitecs affärsmodell och har i år gjort fyra stycken som skulle bidragit med 87 SEKm i fall de hade konsoliderats i början av året.

Bolagets intäkter kom i linje med förväntan med en tillväxt på 39%. Den organiska tillväxten var 11% på rullande tolv månader. EBITDA slog förväntningarna med 8%, även slog EBIT förväntningarna men inte lika övertygande.

Nästa veckas rapporter

Nästa är det 16 rapporter jag kommer att ha en rapportkommentar på! Så håll i er tills dess.

Tisdag 24 Oktober

Nordnet Q3’2023

Fiserv Q3’2023

Alphabet Q3’2023

Spotify Q3’2023

Visa Q3’2023

Microsoft Q1’2023

Onsdag 25 Oktober

Meta Platforms Q3’2023

Torsdag 26 Oktober

Capcom Q3’2023

Evolution Q3’2023

Paradox Interactive Q3’2023

MasterCard Q3’2023

Ubisoft Q3’2023

Juniper Networks Q3’2023

Amazon Q3’2023

Fredag 27 Oktober

Fortnox Q3’2023

Activision Blizzard Q3’2023

Disclaimer: All handel med finansiella tillgångar innebär risk. Innehållet i detta nyhetsbrev kan innehålla felaktigheter och gör alltid din egna analys.